Τ÷ΕΪΨ…Ψ”ΉΓ–Γ«χΥΑ ’”≈Μί’ΰ≤ΏΒΡΒς―–±®Ηφ

Τ÷ΕΪΨ…ΉΓ’§–Γ«χΒΡΉΓΖΩ «÷Η“‘Ε·«®ΜßΈΣ÷ςΒΡΙΪΖΩΚΆ έΚσΙΪΖΩΘ§’β“ΜΒΊ«χ «–¬«χΈο“ΒΙήάμΟ§ΕήΉνΕύΓΔάζ Ζ“≈ΝτΈ ΧβΉνΦ·÷–ΒΡΒΊΖΫΘ§±μœ÷ΈΣΉΓΖΩ÷ ΝΩ≤νΓΔΙήάμ≤ΜΙφΖΕΓΔΈο“ΒΖΰΈώΥ°ΤΫΒΆΓΘΗυΨίΒς≤ιΘ§Έο“ΒΙΪΥΨ”…”Ύ ’Ζ―ΒΆΓΔΗΚΒΘ÷ΊΓΔ’ΰ≤Ώ≤Μ≈δΧΉΘ§÷¬ ΙΕύ ΐΤσ“Β¥Π”ΎΩςΥπΚΆ«±ΩςΉ¥Χ§Θ§Ρ―“‘≥–ΒΘΨ…ΉΓ’§–Γ«χΒΡΈο“ΒΙήάμ÷Ί»ΈΓΘΒς≤ι±μΟςΘ§»γΙϊ‘ΎΤ÷ΕΪΨ…ΉΓ’§–Γ«χ Β––”Σ“ΒΥΑ“œ»’ςΚσΖΒ”ΒΡΥΑ ’”≈Μί’ΰ≤ΏΘ§“ΜΖΫΟφΩ…“‘ΧαΗΏΈο“ΒΙΪΥΨΒΡ ’»κ;Νμ“ΜΖΫΟφΆ®Ιΐ÷ΤΕ®“ΨΏΧε Β ©ΑλΖ®”ΫΪ’β≤ΩΖ÷ ’»κ÷±Ϋ””Ο”ΎΧαΗΏΈο“ΒΖΰΈώ÷ ΝΩΘ§ Ι’β“ΜΒΊ«χΒΡΉΓΜß’φ’ΐΒΟΒΫ ΒΜίΓΘΕχΈο“ΒΙΪΥΨΆ®ΙΐΧαΗΏΖΰΈώ÷ ΝΩΫχΕχΧαΗΏΈο“ΒΙήάμΖ―ΒΡ“ ’Ϋ…¬ ”Θ§¥”Εχ÷π≤ΫΫβΨωΨ…ΉΓΖΩ–Γ«χΒΡάζ Ζ“≈ΝτΈ ΧβΘ§Φθ…ΌΟ§ΕήΘ§Υθ–ΓΨ…ΉΓΖΩ”κ…ΧΤΖΖΩΈο“ΒΙήάμΖΰΈώΒΡ≤νΨύΓΘ

Τ÷ΕΪ–¬«χΙ≤”–Ψ”ΉΓΖΩΈίΟφΜΐΈΣ4200ΆρΤΫΖΫΟΉΘ§Τδ÷–…ΧΤΖΖΩΟφΜΐ1800ΆρΤΫΖΫΟΉΘ§Ψ…ΉΓΖΩΟφΜΐ2400ΆρΤΫΖΫΟΉΓΘΨ…ΉΓΖΩΖ÷≤Φ‘Ύ»Ϊ«χ468 Ηω–Γ«χ÷–Θ§’β «–¬«χΈο“ΒΙήάμΟ§ΕήΫœΕύΓΔ“άζ Ζ“≈ΝτΈ Χβ” Φ·÷–≥ΝΒμΒΡΒΊΖΫΓΘ‘Ύ–¬«χ’ΰΗ°Μ®¥σΝΠΤχΧα…ΐ≥««χΙήάμ–ΈœσΒΡΆ§ ±Θ§»τ≤ΜΦΑ ±ΫβΨω’β–©Ο§ΕήΘ§ΫΪ”Αœλ–¬«χΈΡΟς≥««χΒΡ¥¥Ϋ®ΓΘ’β–©Έ Χβ“―Ψ≠“ΐΤπΗςΦΕ’ΰΗ°ΚΆ…γ«χΒΡΗΏΕ»÷Ί ”ΓΘ

’κΕ‘’β“Μœ÷Ή¥Θ§–¬«χ≤Τ’ΰΨ÷÷ςΕ·œρΈ“Ψ÷(±ύ’ΏΉΔΘΚ÷Η…œΚΘΤ÷ΕΪ–¬«χΫ®…ηΨ÷Θ§œ¬Ά§)Χα≥ω‘ΎΨ…ΉΓΖΩ–Γ«χ Β––ΥΑ ’”≈Μί’ΰ≤ΏΓΘΈΣΝΥ≥δΖ÷”ΟΉψ’ΰ≤ΏΘ§”ΟΚΟ’ΰ≤ΏΘ§Ά§ ±œρ–¬«χ≤Τ’ΰΨ÷Β»”–ΙΊ≤ΩΟ≈ΧαΙ©’ΰ≤Ώ“άΨίΘ§Έ“Ψ÷‘Ύ2002Ρξ11‘¬Θ§Ή®Ο≈≥…ΝΔΝΥ“Τ÷ΕΪ–¬«χΨ…ΉΓΖΩ–Γ«χ Β––ΥΑ ’”≈Μί’ΰ≤Ώ”ΩΈΧβ–ΓΉιΓΘΩΈΧβ–ΓΉιœ»ΚσΕ‘Τ÷ΕΪΜ®ΡΨΚΆΕΪ¬ΫΒΊ«χ30ΕύΗωΨ…ΉΓΖΩ–Γ«χΚΆœύΙΊΒΡΈο“ΒΙΪΥΨΫχ––ΝΥΒς―–ΓΘ

“ΜΓΔΤ÷ΕΪΨ…ΉΓΖΩ–Γ«χΈο“ΒΙήάμΒΡœ÷Ή¥

Τ÷ΕΪΨ…ΉΓΖΩ–Γ«χΒΡΖΩΈίάύ–Ά÷ς“ΣΈΣΙΪ”–ΉΓΖΩΚΆ έΚσΙΪΖΩΓΘΙΪ”–ΉΓΖΩΑ¥’’ Ι”ΟΟφΜΐΫ…Ρ…ΉβΫπ; έΚσΙΪΖΩΑ¥ΜßΫ…Ρ…Έο“ΒΙήάμΖ―ΓΘΡΩ«ΑΘ§Ψ…ΉΓΖΩ–Γ«χΙΪ”–ΉΓΖΩΚΆ έΚσΙΪΖΩΒΡΉΓΜß±»άΐΈΣ40:60ΓΘΥφΉ≈ΉΓΖΩ…ΧΤΖΜ·ΒΡΆΤΫχΘ§ έΚσΙΪΖΩΥυ’ΦΒΡ±»άΐΫΪ≤ΜΕœΧαΗΏΓΘΨ…ΉΓΖΩ–Γ«χΒΡΈο“ΒΙΪΥΨ÷ς“Σ”–»ΐ÷÷άύ–ΆΘ§Φ¥ΩΣΖΔ…ΧΒΡΈο“Β(Ή”)ΙΪΥΨΓΔΖΩΙήΥυΗΡ÷ΤΕχ≥…ΒΡΈο“ΒΙΪΥΨΦΑ”κΩΣΖΔ…ΧΆ―Ι≥ΚσΉιΫ®ΒΡΟώ”ΣΈο“ΒΙΪΥΨΓΘ’β–©Έο“ΒΙΪΥΨ”…”ΎΫι»κΨ…ΉΓΖΩΈο“ΒΙήάμΫœ‘γΘ§‘ΎΙήάμΡΘ Ϋ…œ±»Ϋœ¥ΪΆ≥Θ§Φ”…œΨ…ΉΓΖΩΈο“ΒΙήάμΒΡ ’Ζ―œύΕ‘ΫœΒΆΘ§70%ΒΡΈο“ΒΙΪΥΨ¥Π”ΎΩςΥπΚΆ«±ΩςΒΡΉ¥Χ§Θ§ΤδΈο“ΒΖΰΈώ÷ ΝΩΡ―“‘”κ…ΧΤΖΖΩ±»ΫœΓΘ

œύΕ‘…ΧΤΖΖΩΨ”ΉΓ–Γ«χΕχ―‘Θ§Ψ…ΉΓΖΩ–Γ«χ»Υ‘±ΈΡΜ·≤ψ¥ΈΫœΒΆΘ§ ’»κΫœ…ΌΘ§Ή‘÷ςΙήάμΒΡ“β ΕΫœ≤νΓΘΨ…ΉΓΖΩ–Γ«χ“ΒΈ·Μα≥…ΝΔΒΡ±»άΐ÷Μ”–15—20%Θ§“ΒΈ·Μα≥…‘±ΒΡΉέΚœΥΊ÷ Ϋœ≤νΘ§Ηχ’ΐ≥ΘΒΡΈο“ΒΙήάμ¥χά¥ΝΥ≤Μ…ΌΡ―Ε»ΓΘ

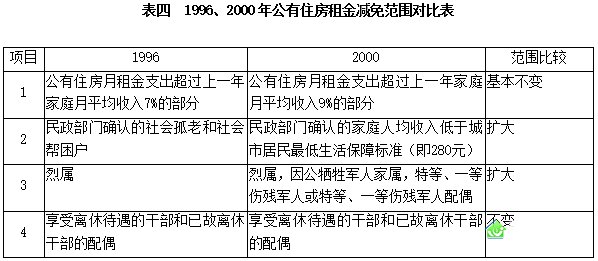

…œΚΘ –‘Ύ1996ΚΆ1999ΡξΖ÷±πΑδ≤Φ Β ©Ιΐ”–ΙΊΨ…ΉΓΖΩΈο“ΒΙήάμΥΑ ’”≈Μί’ΰ≤ΏΓΘ1996ΡξΘ§ΓΕΙΊ”Ύ±Ψ –Έο“ΒΙήάμ”–ΙΊΝςΉΣΥΑ’ς ’Έ ΧβΒΡΆ®÷ΣΓΖ(ΜΠΒΊΥΑ“Μ(1996)24Κ≈)ΙφΕ®ΘΚΈο“ΒΙήάμΒΞΈΜ¥” ¬Ε‘ΙΪ”–ΉΓ’§ έΚσΖΰΈώΥυ ’»ΓΒΡΙήάμΖ― ’»κΘ§“‘ΦΑΑ¥ΙφΕ® ’»ΓΒΡΨ”ΟώΉβΉΓΙΪ”–ΉΓ’§ΒΡΉβΫπ ’»κ‘Ύ1998ΡξΒΉ‘ίΜΚ’ς ’”Σ“ΒΥΑΓΘ1999ΡξΘ§ΓΕΙΊ”Ύ±Ψ –Έο“ΒΙήάμΒΞΈΜ”Σ“ΒΥΑ’ς ’Έ ΧβΒΡΆ®÷ΣΓΖ(ΜΠΒΊΥΑ“Μ(1999)114Κ≈)ΙφΕ®ΘΚ±Ψ –Έο“ΒΙήάμΒΞΈΜΒΡœ¬Ν– ’»κΘ§‘Ύ1999—2000ΡξΒΉ«ΑΗχ”ηΜΚ’ς”Σ“ΒΥΑΒΡ’’ΙΥΘΚ1ΓΔ¥” ¬ΙΪ”–ΉΓΖΩ έΚσΙήάμΖΰΈώΘ§≤ΔΑ¥ –ΈοΦέΨ÷ΙφΕ®ΒΡΙΪ”–ΉΓΖΩ έΚσΖΰΈώΙήάμΖ― ’Ζ―±ξΉΦ ’»ΓΒΡΈο“ΒΙήάμΖ― ’»κ;2ΓΔ¥” ¬±Ψ –Ψ”ΟώΨ”ΉΓΒΡΙΪ”–ΉΓΖΩΒΡΉβΝό“ΒΈώΘ§≤ΔΑ¥ –ΈοΦέΨ÷ΙφΕ®ΒΡΙΪ”–ΉΓΖΩΉβΝό ’Ζ―±ξΉΦ ’»ΓΒΡΉβΫπ ’»κΓΘ2001Ρξ÷ΝΫώΘ§’ΰΗ°ΜΙΟΜ”–≥ωΧ®œύΙΊΒΡΥΑ ’”≈Μί’ΰ≤ΏΓΘ

¥”Ψ…ΉΓΖΩ–Γ«χΈο“ΒΙήάμΫ«Ε»Ω¥Θ§Βς≤ι±μΟς÷ς“Σ¥φ‘Ύ ’Ζ―ΒΆΓΔΗΚΒΘ÷ΊΓΔ’ΰ≤Ώ≤Μ≈δΧΉΒ»«ιΩωΓΘ’β–©Έ ΧβΫωΩΩΈο“ΒΙΪΥΨ“ΜΦ“ «Ρ―“‘ΫβΨωΒΡΘ§Έο“ΒΙΪΥΨ“≤ΈόΝΠΫβΨωΓΘ

1ΓΔ ’Ζ―¬ ΒΆ

ΨίΒς≤ιΘ§Τ÷ΕΪ–¬«χΤ’Ά®ΉΓΖΩ(Αϋά®…ΧΤΖΖΩΚΆΨ…ΉΓΖΩ)ΒΡΈο“ΒΙήάμΖ― ’Ϋ…¬ ΉήΧεΤΫΨυ60%“‘…œΘ§…ΧΤΖΖΩΈο“ΒΙήάμΖ― ’Ϋ…¬ ΤΫΨυΈΣ80%ΓΘΤ÷ΕΪΜ®ΡΨΚΆΕΪ¬ΫΒΊ«χ έΚσΙΪΖΩΒΡΈο“ΒΙήάμΖ― ’Ϋ…¬ ΤΫΨυΈΣ51%Θ§ΉνΒΆΒΡΫωΈΣ24%;ΙΪ”–ΉΓΖΩΉβΫπ ’Ϋ…¬ ΤΫΨυΈΣ34%Θ§ΉνΒΆΒΡΫωΈΣ5%ΓΘ’β «Ψ…ΉΓΖΩ–Γ«χΈο“ΒΙήάμ ’Ζ―ΒΆΒΡ÷ς“Σ‘≠“ρΓΘ

ΉΔΘΚ(1)Μ®ΡΨΚΆΕΪ¬ΫΒΊ«χΤΫΨυΟΩΜßΉΓΖΩΟφΜΐΈΣ60ΤΫΖΫΟΉΓΘ (2)“≤ν“λ±»”“‘Μ®ΡΨΚΆΕΪ¬ΫΒΊ«χΈΣΜυ ΐΓΘ“≤ν“λ±»(“Μ)”÷ΗΈο“ΒΙήάμΖ― ’Ϋ…¬ Θ§“≤ν“λ±»(Εΰ)”÷ΗΈο“ΒΙΪΥΨ ’Ϋ…ΒΡ±ΘΑ≤ΓΔ±ΘΫύΓΔ±Θ¬ΧΒ»Ζ―”ΟΓΘ(3)“Ψ…ΉΓΖΩ”÷ΗΜ®ΡΨΚΆΕΪ¬ΫΒΊ«χΒΡ έΚσΙΪΖΩΓΘ

¥”±μ“ΜΩ…“‘Ω¥≥ωΘ§Τ’Ά®ΉΓΖΩΚΆ…ΧΤΖΖΩΈο“ΒΙήάμΖ―ΒΡ ’Ϋ…¬ Θ§Ζ÷±π «Μ®ΡΨΚΆΕΪ¬ΫΒΊ«χΒΡ1.18±ΕΚΆ1.56±Ε; ’Ϋ…ΒΡ±ΘΑ≤ΓΔ±ΘΫύΓΔ±Θ¬ΧΖ―”ΟΖ÷±π «1.5±ΕΚΆ2±ΕΓΘΆ®Ιΐ±»ΫœΘ§Ψ…ΉΓΖΩΈο“ΒΙήάμ ’Ζ―”κΤ’Ά®ΖΩΦΑ…ΧΤΖΖΩœύ±»≤νΨύ °Ζ÷Οςœ‘ΓΘΥφΉ≈…ΧΤΖΖΩΒΡΖΔ’ΙΘ§’β÷÷≤νΨύΜΙΫΪΫχ“Μ≤ΫΦ”¥σΘ§’β «“ρΈΣ¥” ’Ϋ…¬ ΒΡΒς≤ι÷–Θ§Ψ…ΉΓΖΩΒΡ‘ω≥ΛΥΌΕ»“≤ΒΆ”ΎΤ’Ά®ΖΩΦΑ…ΧΤΖΖΩΒΡ‘ω≥ΛΥΌΕ»ΓΘ

2ΓΔ ’Ζ―±ξΉΦΒΆ

…œΚΘ – έΚσΙΪΖΩΈο“ΒΙήάμΖ―’ΰΗ°ΒΡΆ≥“ΜΕ®ΦέΈΣ4.5-7.5‘Σ/Μß.‘¬(Εύ≤ψ)Μρ5-10‘Σ/Μß.‘¬(ΗΏ≤ψ)Θ§Μ®ΡΨΚΆΕΪ¬ΫΒΊ«χ30ΕύΗωΨ…ΉΓΖΩ–Γ«χ έΚσΙΪΖΩΈο“ΒΙήάμΖ―ΤΫΨυΈΣ6‘Σ/Μß.‘¬Θ§Α¥ΤΫΨυΟΩΜßΉΓΖΩΟφΜΐ60ΤΫΖΫΟΉΦΤΥψΘ§÷Μ”–0.10‘Σ/ΤΫΖΫΟΉ.‘¬Θ§Εχ–¬«χΤ’Ά®ΉΓΖΩ(Αϋά®…ΧΤΖΖΩΚΆΨ…ΉΓΖΩ)Έο“ΒΙήάμΖ―ΤΫΨυΈΣ0.16‘Σ/ΤΫΖΫΟΉ.‘¬ΓΘ

…ΧΤΖΖΩ±ΘΑ≤ΓΔ±ΘΫύΓΔ±Θ¬ΧΈο“ΒΙήάμΖΰΈώœνΡΩΘ§ΤΫΨυΟΩΜß ’Ζ―Ζ÷±πΕ‘”ΠΈΣ8‘ΣΓΔ7‘ΣΓΔ8‘Σ“‘…œΘ§ΕχΜ®ΡΨΚΆΕΪ¬ΫΒΊ«χΤΫΨυΖ÷±πΕ‘”ΠΈΣ4‘ΣΓΔ3‘ΣΓΔ4‘Σ(≤ΈΦϊ±μΕΰ“Ψ…ΉΓΖΩ–Γ«χΈο“ΒΙΪΥΨ ’Ζ―«ιΩωΒς≤ι±μ”)ΓΘ

ΉΔΘΚ(1)―υ±Ψά¥‘¥ΘΚΤ÷ΕΪ–¬«χΒΡΜ®ΡΨΚΆΕΪ¬ΫΒΊ«χ

(2)ΦΤΥψ»® ΐΘΚΜß ΐ

(3)“–ρΚ≈”¥ζ±μΨ…ΉΓΖΩ–Γ«χΒΡΟϊ≥Τ

(4) έΚσΙΪΖΩ”κΙΪ”–ΉΓΖΩΒΡ±»άΐΈΣ61:39(ΗυΨίΒς≤ιΒΡ―υ±ΨΆ≥ΦΤΒΟ≥ω)

±μΕΰ÷–“11”–Γ«χ”…“ΜΦ“ΨΏ”–“ΜΕ®…υ”ΰΒΡΈο“ΒΙΪΥΨΙήάμΘ§Τδ έΚσΙΪΖΩΈο“ΒΙήάμΖ―ΚΆΙΪ”–ΉΓΖΩΉβΫπΒΡ ’Ϋ…¬ Ζ÷±πΈΣ75%ΚΆ36%Θ§‘ΎΥυ”–ΒΡΒς≤ι―υ±Ψ÷– « τ”ΎΫœΗΏΒΡΘ§ΒΪΤδΈο“ΒΙήάμ ’Ζ―¬ ΒΡ±Θ±ΨΒψ»¥‘Ύ84%Θ§Τσ“ΒΡ―“‘¥οΒΫ ’÷ßΤΫΚβΓΘΤδΥϋ ’Ζ―¬ ΒΆΒΡΈο“ΒΙΪΥΨΗϋ «ΉΫΫσΦϊ÷βΓΘ

’Ζ―¬ ΒΆΚΆ ’Ζ―±ξΉΦΒΆ,÷±Ϋ”ΒΦ÷¬ΝΥΈο“ΒΙΪΥΨ≤ΤΈώ ’≤ΜΒ÷÷ßΓΘ‘Ύ±ΜΒς≤ιΒΡ30ΦΗΗωΈο“ΒΙΪΥΨ÷–Θ§70%¥Π”ΎΩςΥπΚΆ«±ΩςΉ¥Χ§ΓΘ

3ΓΔΗΚΒΘ÷Ί

ΡΩ«ΑΘ§Έο“ΒΙΪΥΨ‘Ύ ΒΦ ‘ΥΉς÷–≤ΜΫω «ΉςΈΣ“ΜΗωΤσ“ΒΕάΝΔ‘Υ––Θ§Εχ«“ΜΙΦγΗΚΉ≈≤Μ…Ό…γΜα÷ΑΡήΘ§»γ…γΜαΑ≤Ε®ΓΔ…γ«χΫ®…ηΒ»ΓΘ≤Μ…ΌΤσ“ΒΟς÷Σ‘ΎΨ…ΉΓΖΩ–Γ«χΫχ––Έο“ΒΙήάμΡ―“‘”°άϊΘ§ΒΪΩΦ¬«ΒΫΨ…ΉΓΖΩ–Γ«χΈο“ΒΙήάμΒΡ…γΜα–ß“φΘ§»‘»ΜΦα≥÷ΙήάμΓΘΈο“ΒΙΪΥΨΈΣΧεœ÷…γΜα–ß“φΜΙ≥–ΒΘΝΥ÷νΕύΒΡΖ®Ιφ–‘ΓΔ––’ΰ ¬“Β–‘ΒΡ÷ß≥ωΘ§»γΜΖΈά«ε‘ΥΖ―ΓΔ±ΘΑ≤‘±ΙήάμΖ―ΓΔΗςάύ…η ©…η±ΗΦλ≤βΖ―Β»Θ§÷¬ ΙΈο“Β≥…±ΨΨ”ΗΏ≤Μœ¬ΓΘ

ΉΔΘΚ(1)―υ±Ψά¥‘¥ΘΚΤ÷ΕΪΜ®ΡΨΚΆΕΪ¬ΫΒΊ«χ

(2)“ΜΖΈά«ε‘ΥΖ―” «÷ΗΜΖΈά≤ΩΟ≈œρΈο“ΒΙΪΥΨ ’»ΓΒΡά§Μχ«ε‘ΥΖ―

(3)“ΒφΗΕΙΪΙ≤ΡήΚΡΖ―”÷ς“Σ÷ΗΙΪΙ≤’’ΟςΖ―”Ο

(4)“ΗςάύΦλ≤βΖ―”Αϋά®ΒγΧίΓΔΥ°œδΓΔœϊΖάœΒΆ≥ΓΔ±ήάΉœΒΆ≥ΓΔΜΖ±ΘΒ»Φλ≤βΖ―

±μ»ΐΈΣΦΗΗωΨΏ”–Βδ–Ά“β“εΒΡΈο“ΒΙΪΥΨΖ―”ΟΗΚΒΘ«ιΩωΓΘΒς≤ι÷–ΖΔœ÷Θ§”–ΒΡΈο“ΒΙΪΥΨΟΩΡξ“ΣΒφΗΕΙΪΙ≤ΡήΚΡΖ―(»γΙΪΙ≤”ΟΒΤ)10ΕύΆρ‘ΣΘ§”…”ΎΥυΙήάμΒΡ–Γ«χ÷ΝΫώ»‘Έ¥≥…ΝΔ“ΒΈ·ΜαΘ§≤Μ÷Σ’β± ΒφΗΕΖ―”ΟΚΈ ±≤≈Ρή ’ΜΊΓΘΜΖΈά≤ΩΟ≈ΟΩΡξœρΈο“ΒΙΪΥΨ ’»ΓΒΡά§Μχ«ε‘ΥΖ―…Ό‘ρ2ΆρΓΔ3ΆρΘ§Εύ‘ρ7ΆρΓΔ8ΆρΘ§ΕχΈο“ΒΙΪΥΨœρΉΓΜß ’»ΓΒΡ±ΘΫύΖ―ΜΙ≤ΜΉψœρΜΖΈά≤ΩΟ≈Ϋ…Ρ…ά§Μχ«ε‘ΥΖ―ΒΡ“ΜΑκΓΘ”–ΒΡΈο“ΒΙΪΥΨΧαΙ©ΒΡ“¥ζ ’¥ζΗΕ”Έό≥Ξ±ψΟώΖΰΈώΘ§ΟΩΡξ“≤“Σ“Μ± ≤Μ–ΓΒΡΩΣ÷ßΓΘ

4ΓΔ’ΰ≤Ώ≤Μ≈δΧΉ

1)ΙΊ”ΎΉβΫπΦθΟβ’ΰ≤Ώ

…œΚΘ –œ÷”–ΒΡΙΪ”–ΉΓΖΩΉβΫπΦθΟβ’ΰ≤Ώ÷¥––ΒΡ «ΓΕ…œΚΘ –2000ΡξΙΪ”–ΉΓΖΩΉβΫπΒς’ϊΑλΖ®ΓΖ(ΜΠΗ°ΖΔ(2000)40Κ≈ΈΡ÷°ΗΫΦΰ“Μ)Θ§”κΓΕ…œΚΘ –1996ΡξΙΪ”–ΉΓΖΩΉβΫπΒς’ϊ Β ©ΑλΖ®ΓΖ(ΜΠΗ°ΖΔ(1996)30Κ≈ΈΡ÷°ΗΫΦΰΥΡ)œύ±»Θ§ΉβΫπΦθΟβΖΕΈßά©¥σ(≤ΈΦϊ±μΥΡ“1996ΓΔ2000ΡξΙΪ”–ΉΓΖΩΉβΫπΦθΟβΖΕΈßΕ‘±»±μ”)ΓΘ’β–©ΦθΟβ’ΰ≤ΏΥδ»ΜΦθ«αΝΥ“Μ–©ΉΓΜßΒΡάßΡ―Θ§ΒΪ ¬ Β…œΦ”÷ΊΝΥΈο“ΒΙΪΥΨΒΡΗΚΒΘΓΘΈο“ΒΙΪΥΨΒΡΚœΖ® ’»κΦθ…ΌΝΥΘ§ΒΪΈο“ΒΖΰΈώΒΡΡΎ»ίΩ…ΟΜ”–Φθ…ΌΘ§ΨΟΕχΨΟ÷°Έο“ΒΙΪΥΨΡ―“‘Έ§≥÷ΓΘ

ΙΪ”–ΉΓΖΩΉβΫπΦθΟβ’ΰ≤Ώ‘ΎΨΏΧε Β ©…œΡ―Ε»Ϋœ¥σΓΘΦθΟβ’ΰ≤ΏΙφΕ®Θ§ τ”ΎΦθΟβΖΕΈß“‘ΡΎΒΡΙΪ”–ΉΓΖΩΒΡ≥§±ξΜρ–¬‘ωΉβΫπ”η“‘ΦθΟβΘ§ΒΪ”–ΒΡΦθΟβΕ‘œσ”…”ΎΗ–ΒΫΦθΟβ≤ΜΒΫΈΜΘ§“Σ«σΦθΟβ»Ϊ≤ΩΉβΫπΓΘΆ§ ±Θ§“Σ«σΦθΟβΒΡΉΓΜß‘Ϋά¥‘ΫΕύΘ§Έο“ΒΙΪΥΨΗΚΒΘ“≤Υφ÷°Φ”÷ΊΓΘΒς≤ι÷–Έο“ΒΙΪΥΨΖ¥”≥Θ§ΉβΫπΦθΟβΖΕΈß”…2000Ρξ“‘«ΑΒΡ≤ΜΉψ10%‘ωΦ”ΒΫœ÷‘ΎΒΡ15-20%ΓΘ

2)ΙΊ”Ύ¥ζ ’¥ζΗΕ“ΒΈώΒΡΥΑ ’’ΰ≤Ώ

…œΚΘ –ΙζΦ“ΥΑΈώΨ÷ΓΔ…œΚΘ –ΒΊΖΫΥΑΈώΨ÷Αδ≤Φ Β ©ΒΡΓΕΙΊ”Ύ±Ψ –Έο“ΒΙήάμ”–ΙΊΝςΉΣΥΑ’ς ’Έ ΧβΒΡΆ®÷ΣΓΖ(ΜΠΒΊΥΑ(1996)24Κ≈)Ος»ΖΙφΕ®ΘΚΈΣ“Β÷ςΜρΉβΝόΜß¥ζ ’¥ζΗΕΥ°ΓΔΒγΓΔΟΚΓΔΒγΜΑΖ―“‘ΦΑ¥ζ ’¥ζΗΕά§ΜχΖ―Β»ΤδΥϊΗς÷÷“ΒΈώΕχ»ΓΒΟΒΡ ’»κΘ§Ω…“‘Ωέ≥ΐ ΒΦ ÷ßΗΕΗχΙ©Υ°ΓΔΙ©ΒγΓΔΙ©Τχ“‘ΦΑΒγΜΑΨ÷ΓΔΜΖΈάΥυΒ»≤ΩΟ≈ΚσΒΡ”ύΕν“άΖΰΈώ“ΒΥΑΡΩΦΤ’ς”Σ“ΒΥΑΓΘΒΪ‘ΎΒς―–÷–Θ§Έο“ΒΙΪΥΨΤ’±ιΖ¥”≥ΥΑΈώ≤ΩΟ≈≤Μ «“άΨί…œ ωΓΕΆ®÷ΣΓΖ’ς ’¥ζ ’¥ζΗΕ“ΒΈώ”Σ“ΒΥΑΘ§Εχ «Α¥’’¥ζ ’¥ζΗΕ“ΒΈώΒΡ¥ζ ’Εν’ς ’”Σ“ΒΥΑΘ§ά©¥σΝΥ¥ζ ’¥ζΗΕ“ΒΈώΒΡ”Σ“ΒΥΑΜυΘ§’βΈό“…Φ”÷ΊΝΥΈο“ΒΙΪΥΨΒΡΥΑ ’ΗΚΒΘΓΘ

3)’κΕ‘Ψ…ΉΓΖΩΈο“ΒΙήάμΒΡΖ®Ιφ’ΰ≤Ώ≤Μ≈δΧΉ

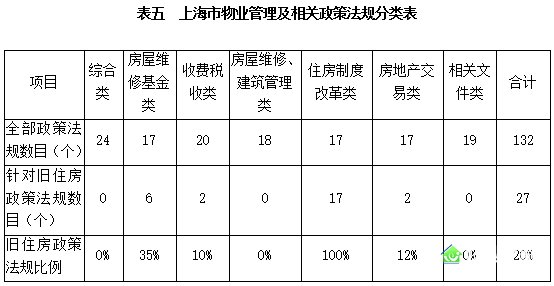

ΓΕ…œΚΘ –Έο“ΒΙήάμΦΑœύΙΊ’ΰ≤ΏΖ®ΙφΜψ±ύΓΖ(…œΚΘ –ΖΩΈίΆΝΒΊΉ ‘¥ΙήάμΨ÷ΓΔ…œΚΘ –Έο“ΒΙήάμ–≠ΜαΘ§2001Ρξ7‘¬)Ι≤ ’¬ΦΙζΦ“ΦΑ…œΚΘ –Έο“ΒΙήάμΖΫΟφ’ΰ≤ΏΖ®Ιφ132ΗωΘ§Ή®Ο≈’κΕ‘Ψ…ΉΓΖΩ(ΙΪ”–ΉΓΖΩΓΔ έΚσΙΪΖΩ)ΒΡΈο“ΒΙήάμΖΫΟφ’ΰ≤ΏΖ®Ιφ27ΗωΘ§Ϋω’Φ»Ϊ≤ΩΒΡ20%ΓΘΤδ÷–…φΦΑΙΪ”–ΉΓΖΩΉβΫπΒς’ϊΚΆ≥ω έ’ΰ≤ΏΒΡΈΣ17ΗωΘ§…φΦΑΨ…ΉΓΖΩ ’Ζ―ΥΑ ’÷Μ”–2Ηω(≤ΈΦϊ±μΈε“…œΚΘ –Έο“ΒΙήάμΦΑœύΙΊ’ΰ≤ΏΖ®ΙφΖ÷άύ±μ”)ΓΘ

Ή®Ο≈’κΕ‘Ψ…ΉΓΖΩΈο“ΒΙήάμΒΡΖ®Ιφ’ΰ≤Ώ≤Μ≈δΧΉΘ§ΒΦ÷¬Έο“ΒΙΪΥΨ‘ΎΨ…ΉΓΖΩΈο“ΒΙήάμ…œ»±…ΌΖ®¬…ΚΆ’ΰ≤Ώ“άΨίΘ§ΧΊ±π «‘ΎΨ…ΉΓΖΩΈο“ΒΙήάμ ’Ζ―…œ»±…Ό”––ßΒΡΑλΖ®ΓΘ

ΕΰΓΔΕ‘≤ΏΚΆΫ®“ι

”…”ΎΨ…ΉΓΖΩ–Γ«χΈο“ΒΙήάμ¥φ‘ΎΉ≈…œ ω ’Ζ―ΒΆΓΔΗΚΒΘ÷ΊΓΔΖ®Ιφ’ΰ≤Ώ≤Μ≈δΧΉΒ»«ιΩωΘ§Ά®ΙΐΕ‘Ψ…ΉΓΖΩ–Γ«χ Β––”Σ“ΒΥΑ“œ»’ςΚσΖΒ”ΥΑ ’”≈Μί’ΰ≤ΏΘ§‘ωΦ”Ψ…ΉΓΖΩ–Γ«χΈο“ΒΙΪΥΨΒΡ ’»κΘ§÷π≤ΫΫβΨωΨ…ΉΓΖΩ–Γ«χΒΡάζ Ζ“≈ΝτΈ ΧβΘ§Ζω≥÷“Μ≤ΩΖ÷Έο“ΒΙΪΥΨΉω¥σΉω«ΩΘ§ΧαΗΏΈο“ΒΙήάμΖΰΈώΥ°ΤΫΘ§Υθ–ΓΨ…ΉΓΖΩ”κ…ΧΤΖΖΩΈο“ΒΙήάμΖΰΈώΒΡ≤νΨύΓΘ

1ΓΔ”Σ“ΒΥΑ“œ»’ςΚσΖΒ” Β ©ΖΕΈß

Β––”Σ“ΒΥΑ“œ»’ςΚσΖΒ”ΥΑ ’”≈Μί’ΰ≤ΏΒΡ÷±Ϋ” ή“φΕ‘œσΈΣΙήάμΨ…ΉΓΖΩ–Γ«χΒΡΈο“ΒΙΪΥΨΓΘ“ρ¥ΥΘ§”Σ“ΒΥΑ“œ»’ςΚσΖΒ” Β ©ΖΕΈßΫγΕ®ΈΣΘΚA.ΈΜ”ΎΤ÷ΕΪ–¬«χΒΡΨ…ΉΓΖΩ–Γ«χ;B.ΙήάμΨ…ΉΓΖΩ–Γ«χΒΡΈο“ΒΙΪΥΨ‘ΎΤ÷ΕΪ–¬«χΫ…Ρ…”Σ“ΒΥΑ;C.ΖϊΚœ”Σ“ΒΥΑ“œ»’ςΚσΖΒ” Β ©±ξΉΦ;D. ΖϊΚœ”Σ“ΒΥΑ“œ»’ςΚσΖΒ” Β ©ΖΫΖ®ΓΘœμ ήΥΑ ’”≈Μί’ΰ≤ΏΒΡΈο“ΒΙΪΥΨ±Ί–κΆ§ ±¬ζΉψ…œ ωΥΡΗωΧθΦΰΓΘ

2ΓΔ”Σ“ΒΥΑ“œ»’ςΚσΖΒ” Β ©±ξΉΦ

1)ΖΰΈώ±ξΉΦΓΘ…ξ±®ΥΑ ’”≈Μί’ΰ≤ΏΒΡΈο“ΒΙΪΥΨΕ‘ΥυœΫΒΡΨ…ΉΓΖΩ–Γ«χΒΡΙήάμ”Π¥οΒΫ“ΜΕ®ΒΡΈο“ΒΖΰΈώ±ξΉΦΓΘΖΰΈώ±ξΉΦ”ΠΑϋά®“ΒΜßΫ”¥ΐΓΔ±ΘΑ≤ΓΔ±ΘΫύΓΔ¬ΧΜ·ΚΆΈ§–όΒ»ΖΫΟφΓΘ¥οΒΫΖΰΈώ±ξΉΦΒΡΈο“ΒΙΪΥΨΩ…“‘œμ ή”Σ“ΒΥΑ“œ»’ςΚσΖΒ”ΒΡΥΑ ’”≈Μί’ΰ≤ΏΓΘΨΏΧεΒΡΈο“ΒΖΰΈώ±ξΉΦ”…Ϋ®…ηΨ÷Νμ––÷ΤΕ®ΓΘΦ» ΙΨ…ΉΓΖΩ–Γ«χΒΡΈο“ΒΖΰΈώΥ°ΤΫΒΟΒΫΧαΗΏΘ§άœΑΌ–’ΒΟΒΫ’φ’ΐΒΡ ΒΜίΘ§”÷ ΙΙήάμΨ…ΉΓΖΩ–Γ«χΒΡΈο“ΒΙΪΥΨ ’÷ßΤΫΚβΘ§±Θ≥÷’ΐ≥ΘΒΡ‘Υ––ΓΘ

2)ΖΰΈώ±ξΉΦΦλ≤ι»œΕ®ΓΘ”…Ψ…ΉΓΖΩ–Γ«χΒΡ“Β÷ςΈ·‘±ΜαΜρΨ”Οώ¥ζ±μΓΔΫ÷ΒάΨ”Έ·ΜαΚΆΖΩ≤ζΑλ ¬¥ΠΙ≤Ά§Ήι≥…Έο“ΒΖΰΈώ±ξΉΦΦλ≤ι»œΕ®–ΓΉιΘ§Φλ≤ιΈο“ΒΙΪΥΨ÷¥––Έο“ΒΖΰΈώ±ξΉΦΒΡ«ιΩωΓΘΕ‘÷¥––ΖΰΈώ±ξΉΦΚœΗώΒΡΈο“ΒΙΪΥΨ≥ωΨΏ ιΟφ»œΕ®“βΦϊΓΘ ιΟφ»œΕ®“βΦϊ“ΜΖίΫΜΈο“ΒΙΪΥΨΘ§“ΜΖί±®Ϋ®…ηΨ÷ΖΩ≤ζ¥Π±ΗΑΗΓΘ

3ΓΔ”Σ“ΒΥΑ“œ»’ςΚσΖΒ” Β ©ΖΫΖ®

1)…ξ±®ΓΘΙήάμΤ÷ΕΪ–¬«χΨ…ΉΓΖΩ–Γ«χΒΡΈο“ΒΙΪΥΨœρ–Γ«χΥυ‘ΎΒΊΒΡΫ®…ηΨ÷ΖΩ≤ζΑλ ¬¥Π±®ΥΆ…ξ±®”Σ“ΒΥΑ“œ»’ςΚσΖΒ”ΒΡ”–ΙΊ≤ΡΝœΓΘΨΏΧεΡΎ»ί”ΠΑϋά®Έο“ΒΙΪΥΨΟϊ≥ΤΓΔΡ…ΥΑΒΊΒψΓΔ…œ“ΜΡξΕ»”Σ“ΒΥΑΫ…Ζ―ΤΨ÷ΛΘ§ΥυΙήΨ…ΉΓΖΩ–Γ«χΟϊ≥ΤΓΔΒΊΒψΓΔΟφΜΐΓΔ ’Ζ―ΦέΗώΓΔΈο“ΒΙήάμΖ―ΚΆΉβΫπ”Π ’ΕνΓΔ Β ’ΕνΒ»Μυ±Ψ«ιΩωΚΆΈο“ΒΖΰΈώ±ξΉΦΦλ≤ι»œΕ®–ΓΉιΒΡ ιΟφ»œΕ®“βΦϊΒ»≤ΡΝœΓΘ…ξ±®≤ΡΝœΗώ ΫΓΔΡΎ»ί”…–¬«χ≤Τ’ΰΨ÷ΜαΆ§Ϋ®…ηΨ÷Ά≥“Μ÷ΤΕ®ΓΘ

2)≥θ…σΓΘΗςΖΩ≤ζΑλ ¬¥ΠΕ‘Έο“ΒΙΪΥΨ±®ΥΆΒΡΨ…ΉΓΖΩ–Γ«χ”Σ“ΒΥΑ“œ»’ςΚσΖΒ”ΒΡ…ξ±®≤ΡΝœΫχ––≥θ…σΘ§ΗυΨίΈο“ΒΙΪΥΨΒΡ ΒΦ «ιΩωΚΥΕ‘…ξ±®≤ΡΝœΡΎ»ίΓΘΨ≠ΚΥΕ‘ΈόΈσΒΡ…ξ±®≤ΡΝœ”…ΖΩ≤ζΑλ ¬¥ΠΜψΉή…œ±®Ϋ®…ηΨ÷ΖΩ≤ζ¥ΠΘ§≤Δ≥≠ΥΆΥυ‘ΎΒΊΒΡΥΑΈώ≤ΩΟ≈ΓΘ

3)»œΕ®ΓΘΤ÷ΕΪ–¬«χΫ®…ηΨ÷ΖΩ≤ζ¥ΠΕ‘ΗςΖΩ≤ζΑλ ¬¥Π…œ±®ΒΡ”Σ“ΒΥΑ“œ»’ςΚσΖΒ”…ξ±®≤ΡΝœΫχ––…σΕ®ΓΘΕ‘ΖϊΚœ”Σ“ΒΥΑ“œ»’ςΚσΖΒ”ΧθΦΰΒΡΈο“ΒΙΪΥΨΫχ––Ή Ηώ»œΕ®Θ§≤ΔΫΪΉ Ηώ»œΕ®ΟϊΒΞ±®Τ÷ΕΪ–¬«χ≤Τ’ΰΨ÷±ΗΑΗΓΘ

4)Νς≥ΧΓΘ–¬«χ≤Τ’ΰΨ÷Ε‘Ψ≠…σΚΥ»œΕ®Ή ΗώΒΡΈο“ΒΙΪΥΨΘ§ Β ©”Σ“ΒΥΑ“œ»’ςΚσΖΒ”ΥΑ ’”≈Μί’ΰ≤ΏΓΘΨΏΧε≤ΌΉςΝς≥Χ”…–¬«χ≤Τ’ΰΨ÷÷ΤΕ®ΓΘ

4ΓΔ”Σ“ΒΥΑ“œ»’ςΚσΖΒ” Β ©–ßΙϊ

ΗυΨίΆ≥ΦΤΘ§–¬«χΨ…ΉΓΖΩ–Γ«χΟφΜΐΈΣ2400ΆρΤΫΖΫΟΉΘ§Έο“ΒΙΪΥΨΒΡΨ≠”Σ ’»κ÷ς“ΣΈΣ έΚσΙΪΖΩΒΡΈο“ΒΙήάμΖ―ΚΆΙΪ”–ΉΓΖΩΒΡΉβΫπΓΘ έΚσΙΪΖΩΚΆΙΪ”–ΉΓΖΩ±»άΐΈΣ60:40ΓΘ

Α¥ΟΩΜßΤΫΨυ60ΤΫΖΫΟΉΖΩΈίΟφΜΐΦΤΥψΘ§Ψ…ΉΓΖΩ–Γ«χ¥σ‘ΦΨ”ΉΓΝΥ40ΆρΉΓΜßΓΘ έΚσΙΪΖΩΟΩΜßΟΩ‘¬ΤΫΨυΫ…Ρ…Έο“ΒΙήάμΓΔ±ΘΑ≤ΓΔ±ΘΫύΓΔ¬ΧΜ·Β»Ζ―”ΟΈΣ25‘ΣΘ§ΙΪ”–ΉΓΖΩΟΩΜßΟΩ‘¬ΤΫΨυΫ…Ρ…ΉβΫπΈΣ88‘ΣΓΘ‘ρΟΩΜßΟΩ‘¬ΤΫΨυΫ…Ρ…Έο“ΒΖ―”Ο50.2‘Σ(ΙΪ Ϋ“Μ)Θ§’ϊΗωΤ÷ΕΪ–¬«χΨ…ΉΓΖΩ–Γ«χΟΩΡξΈο“ΒΙΪΥΨΒΡ”Π ’Έο“ΒΙήάμΖ―ΚΆΉβΫπΚœΦΤΈΣ24096Άρ‘Σ(ΙΪ ΫΕΰ)ΓΘ

ΙΪ Ϋ“ΜΘΚΟΩΜßΟΩ‘¬ΤΫΨυΫ…Ρ…Έο“ΒΖ―”Ο= έΚσΙΪΖΩΟΩΜßΟΩ‘¬ΤΫΨυΫ…Ρ…Έο“ΒΖ―”Ο* έΚσΙΪΖΩ’ΦΨ…ΉΓΖΩ±»άΐ+ΙΪ”–ΉΓΖΩΟΩΜßΟΩ‘¬ΤΫΨυΫ…Ρ…ΉβΫπ*ΙΪ”–ΉΓΖΩ’ΦΨ…ΉΓΖΩ±»άΐ=25‘Σ*60%+88‘Σ*40%=50.2‘Σ

ΙΪ ΫΕΰΘΚΨ…ΉΓΖΩ–Γ«χΟΩΡξΈο“ΒΙΪΥΨΒΡ”Π ’Έο“ΒΙήάμΖ―ΚΆΉβΫπ=Ψ…ΉΓΖΩ–Γ«χΜß ΐ*ΟΩΜßΟΩ‘¬ΤΫΨυΫ…Ρ…Έο“ΒΖ―”Ο*12‘¬/Ρξ=40ΆρΜß*50.2‘Σ/Μß.‘¬*12‘¬/Ρξ=24096Άρ‘Σ/Ρξ

έΚσΙΪΖΩΈο“ΒΙήάμΖ―ΤΫΨυ ’Ϋ…¬ ΈΣ51%Θ§ΙΪ”–ΉΓΖΩΉβΫπΤΫΨυ ’Ϋ…¬ ΈΣ34%ΓΘ‘ρΨ…ΉΓΖΩ–Γ«χΈο“ΒΖ―”ΟΤΫΨυ ’Ϋ…¬ ΈΣ44.2%(ΙΪ Ϋ»ΐ)ΓΘΟΩΡξΈο“ΒΙΪΥΨ ΒΦ ’ΒΫΒΡΈο“ΒΙήάμΖ―ΚΆΉβΫπΚœΦΤΈΣ10650Άρ‘Σ(ΙΪ ΫΥΡ)ΓΘΟΩΡξ…œΫ…ΒΡ”Σ“ΒΥΑ‘ΛΦΤ¥οΒΫ533Άρ‘Σ(ΙΪ ΫΈε)ΓΘ»γΙϊΫΪ’β≤ΩΖ÷”Σ“ΒΥΑ“‘“œ»’ςΚσΖΒ”ΒΡ–Έ ΫΗχ”ηΈο“ΒΙΪΥΨΥΑ ’”≈ΜίΘ§‘ρΈο“ΒΙΪΥΨΟΩΤΫΖΫΟΉΟΩΡξΩ…‘ωΦ”0.22‘Σ(ΙΪ ΫΝυ)ΒΡ ’»κΓΘ

ΙΪ Ϋ»ΐΘΚΨ…ΉΓΖΩ–Γ«χΈο“ΒΖ―”ΟΤΫΨυ ’Ϋ…¬ = έΚσΙΪΖΩΈο“ΒΙήάμΖ―ΤΫΨυ ’Ϋ…¬ * έΚσΙΪΖΩ’ΦΨ…ΉΓΖΩ±»άΐ+ΙΪ”–ΉΓΖΩΉβΫπΤΫΨυ ’Ϋ…¬ *ΙΪ”–ΉΓΖΩ’ΦΨ…ΉΓΖΩ±»άΐ=51%*60%+34%*40%=44.2%

ΙΪ ΫΥΡΘΚΟΩΡξΈο“ΒΙΪΥΨ ΒΦ ’ΒΫΒΡΈο“ΒΙήάμΖ―ΚΆΉβΫπ=Ψ…ΉΓΖΩ–Γ«χΟΩΡξΈο“ΒΙΪΥΨΒΡ”Π ’Έο“ΒΙήάμΖ―ΚΆΉβΫπ*Ψ…ΉΓΖΩ–Γ«χΈο“ΒΖ―”ΟΤΫΨυ ’Ϋ…¬ =24096Άρ‘Σ*44.2%=10650Άρ‘Σ

ΙΪ ΫΈεΘΚΟΩΡξ‘ΛΦΤ…œΫ…ΒΡ”Σ“ΒΥΑ=ΟΩΡξΈο“ΒΙΪΥΨ ΒΦ ’ΒΫΒΡΈο“ΒΙήάμΖ―ΚΆΉβΫπ*”Σ“ΒΥΑΥΑ¬ =10650Άρ‘Σ*5%=533Άρ‘Σ

ΙΪ ΫΝυΘΚΈο“ΒΙΪΥΨΟΩΤΫΖΫΟΉΟΩΡξΩ…‘ωΦ”ΒΡ ’»κ=ΟΩΡξ‘ΛΦΤ…œΫ…ΒΡ”Σ“ΒΥΑ(œ»’ςΚσΖΒ)/Ψ…ΉΓΖΩ–Γ«χΟφΜΐ=533Άρ‘Σ/2400ΆρΤΫΖΫΟΉ=0.22‘Σ/ΤΫΖΫΟΉ

–ά≥«Έο“ΒΙΪΥΨΥυΙήάμΒΡΕΪ¬Ϋ–Γ«χ τ”ΎΤ÷ΕΪΨ…ΉΓΖΩ–Γ«χ÷– ’Ζ―Υ°ΤΫΚΆ ’Ζ―¬ ΫœΚΟΒΡΓΘΗΟ–Γ«χΟφΜΐ27ΆρΤΫΖΫΟΉΘ§Ψ”ΉΓ4500ΜßΘ§ΟΩΜßΟΩ‘¬ΤΫΨυΈο“ΒΙήάμΖ―ΜρΉβΫπ ’»κ60‘ΣΘ§ΟΩΡξ”Π ’Έο“ΒΙήάμΖ―ΚΆΉβΫπΚœΦΤΈΣ324Άρ‘Σ(ΙΪ ΫΤΏ)ΓΘΤδ έΚσΙΪΖΩΈο“ΒΙήάμΖ― ’Ϋ…¬ ΈΣ75%Θ§ΙΪ”–ΉΓΖΩΉβΫπ ’Ϋ…¬ ΈΣ36%Θ§‘ρΑ¥’’59.4%(ΙΪ ΫΑΥ)ΒΡΤΫΨυ ’Ϋ…¬ ΦΤΥψΘ§ ΒΦ ΡξΉή ’»κΈΣ192.5Άρ‘Σ(ΙΪ ΫΨ≈)Θ§Ρξ…œΫ…”Σ“ΒΥΑΈΣ9.6Άρ‘Σ(ΙΪ Ϋ °)ΓΘ»γΙϊ Β––ΥΑ ’”≈ΜίΘ§ΗΟ–Γ«χΟΩΤΫΖΫΟΉΟΩΡξΩ…“‘‘ωΦ”0.36‘Σ(ΙΪ Ϋ °“Μ)ΒΡ ’»κΓΘ

ΙΪ ΫΤΏΘΚΟΩΡξ”Π ’Έο“ΒΙήάμΖ―ΚΆΉβΫπ ’»κ=Ψ”ΉΓΜß ΐ*ΟΩΜßΟΩ‘¬ΤΫΨυΈο“ΒΙήάμΖ―ΜρΉβΫπ*12‘¬/Ρξ=0.45ΆρΜß*60‘Σ/Μß.‘¬*12‘¬/Ρξ=324Άρ‘Σ/Ρξ

ΙΪ ΫΑΥΘΚΤΫΨυ ’Ϋ…¬ = έΚσΙΪΖΩΈο“ΒΙήάμΖ― ’Ϋ…¬ * έΚσΙΪΖΩ’ΦΨ…ΉΓΖΩ±»άΐ+ΙΪ”–ΉΓΖΩΉβΫπ ’Ϋ…¬ *ΙΪ”–ΉΓΖΩ’ΦΨ…ΉΓΖΩ±»άΐ=75%*60%+36%*40%=59.4%

ΙΪ ΫΨ≈ΘΚΟΩΡξΈο“ΒΙΪΥΨ ΒΦ ’ΒΫΒΡΈο“ΒΙήάμΖ―ΚΆΉβΫπ=ΟΩΡξΈο“ΒΙΪΥΨΒΡ”Π ’Έο“ΒΙήάμΖ―ΚΆΉβΫπ*Έο“ΒΖ―”ΟΤΫΨυ ’Ϋ…¬ =324Άρ‘Σ*59.4%=192.5Άρ‘Σ

ΙΪ Ϋ °ΘΚΟΩΡξ‘ΛΦΤ…œΫ…ΒΡ”Σ“ΒΥΑ=ΟΩΡξΈο“ΒΙΪΥΨ ΒΦ ’ΒΫΒΡΈο“ΒΙήάμΖ―ΚΆΉβΫπ*”Σ“ΒΥΑΥΑ¬ =192.5Άρ‘Σ*5%=9.6Άρ‘Σ

ΙΪ Ϋ °“ΜΘΚΈο“ΒΙΪΥΨΟΩΤΫΖΫΟΉΟΩΡξΩ…‘ωΦ”ΒΡ ’»κ=ΟΩΡξ‘ΛΦΤ…œΫ…ΒΡ”Σ“ΒΥΑ(œ»’ςΚσΖΒ)/Ψ…ΉΓΖΩ–Γ«χΟφΜΐ=9.6Άρ‘Σ/27ΆρΤΫΖΫΟΉ=0.36‘Σ/ΤΫΖΫΟΉ

”…¥ΥΩ…ΦϊΘ§”Σ“ΒΥΑ“œ»’ςΚσΖΒ”ΒΡΥΑ ’”≈Μί’ΰ≤ΏΕ‘”Ύ ’Ζ―«ιΩω±»ΫœΚΟΒΡΈο“ΒΙΪΥΨΘ§Ζω≥÷ΝΠΕ» «±»Ϋœ¥σΒΡΓΘ¥”Βς―–÷–Ω…“‘Ω¥≥ωΘ§Έο“ΒΙήάμΖ―ΚΆΉβΫπ ’Ζ―ΕνΓΔ ’Ζ―¬ ”κΈο“ΒΙΪΥΨΒΡΙήάμΖΰΈώΥ°ΤΫ «≥…’ΐ±»ΒΡΘ§ΥΑ ’”≈Μί’ΰ≤Ώ Β––“œ»’ςΚσΖΒ”ΖΫ Ϋ”–άϊ”ΎΡΩ«ΑΙήάμΥ°ΤΫΗΏΒΡΈο“ΒΙήάμΙΪΥΨΉω¥σΉω«ΩΘ§’β“≤ΖϊΚœ’ΰΗ°≥ωΧ®“ΥΑ ’”≈Μί’ΰ≤Ώ”ΒΡ±Ψ“βΓΘ

»ΓΨ…ΉΓΖΩ–Γ«χ ’Ζ―ΟφΜΐ60ΤΫΖΫΟΉΒΡΉΓΖΩΈΣάΐΘ§ΟΩΡξΈο“Β ’Ζ―»ΓΈο“ΒΙήάμΖ―ΚΆΉβΫπΒΡΤΫΨυΕν50.2‘Σ*12=602.4‘ΣΘ§‘ρΩ…“‘ΗυΨί≤ΜΆ§ΒΡ ’Ϋ…¬ ΚΥΥψΈο“ΒΙΪΥΨΟΩΤΫΖΫΟΉΟΩΡξΩ…œμ ήΒΡ”Σ“ΒΥΑ”≈ΜίΕν(≤ΈΦϊ±μΝυ“ΥΑ ’”≈Μί±»άΐ±δΜ·±μ”)ΓΘ

Β––ΥΑ ’”≈Μί’ΰ≤ΏΒΡΡΩΒΡ‘Ύ”ΎΖω≥÷¥” ¬Ψ…ΉΓΖΩ–Γ«χΈο“ΒΙήάμΒΡΈο“ΒΙΪΥΨΘ§¥Ό ΙΈο“ΒΙΪΥΨΦ”¥σΕ‘Ψ…ΉΓΖΩ–Γ«χΈο“ΒΙήάμΒΡΆΕ»κΘ§ΧαΗΏΈο“ΒΙήάμΖΰΈώ÷ ΝΩΚΆ±ξΉΦΘ§ΫχΕχΧαΗΏΈο“ΒΙήάμΖ―”ΟΒΡ ’Ϋ…¬ Θ§ Βœ÷Ψ…ΉΓΖΩΚΆ…ΧΤΖΖΩΈο“ΒΙήάμΒΡ≤ΔΙλΘ§¥”Εχ ΙΨ…ΉΓΖΩ–Γ«χΒΡΈο“ΒΙήάμΚΆ“ΒΜßΒΟΒΫ’φ’ΐΒΡ ΒΜίΓΘ

ΗυΨίΒς≤ιΆ≥ΦΤΘ§Τ÷ΕΪΨ…ΉΓΖΩΒΡΈο“ΒΙήάμΖ―”ΟΤΫΨυ ’Ϋ…¬ ΈΣ51%Θ§Ά®ΙΐΈο“ΒΙΪΥΨΧαΗΏΈο“ΒΙήάμΖΰΈώ÷ ΝΩΚΆ±ξΉΦΘ§ΤΫΨυ ’Ϋ…¬ ”ΠΗΟ¥οΒΫ70%Ήσ”“ΓΘ¥”±μΝυΩ…“‘ΒΟ≥ωΘ§Β±ΤΫΨυ ’Ϋ…¬ ¥οΒΫ70% ±Θ§Ά®Ιΐ Β ©”Σ“ΒΥΑ“œ»’ςΚσΖΒ”ΥΑ ’”≈Μί’ΰ≤ΏΘ§Έο“ΒΙΪΥΨΟΩΡξΟΩΤΫΖΫΟΉΩ…“‘‘ωΦ”0.35‘ΣΒΡ ’»κΘ§‘ρΟΩ‘¬ΟΩΤΫΖΫΟΉΩ…“‘‘ωΦ”0.03‘ΣΒΡ ’»κΓΘ’β―υΘ§Ψ…ΉΓΖΩΈο“ΒΙήάμΖ―‘Ύ0.10‘Σ/ΤΫΖΫΟΉ.‘¬ΒΡΜυ¥Γ…œΩ…“‘‘ωΦ”ΒΫ0.13‘Σ/ΤΫΖΫΟΉ.‘¬ΓΘ

5ΓΔΤδΥϊ

Ά®Ιΐ Β––ΥΑ ’”≈Μί’ΰ≤ΏΘ§Ψ…ΉΓΖΩΒΡΈο“ΒΙήάμΖ―”Ο¥οΒΫ0.13‘Σ/ΤΫΖΫΟΉ.‘¬Θ§”κΤ÷ΕΪΤ’Ά®ΖΩΒΡΈο“ΒΙήάμΖ―”Ο0.16‘Σ/ΤΫΖΫΟΉ.‘¬œύ±»Θ§ΜΙ”–0.03‘Σ/ΤΫΖΫΟΉ.‘¬ΒΡ≤νΨύΓΘ‘ΎΒς―–÷–Θ§≥ΐΝΥ Β––ΥΑ ’”≈Μί’ΰ≤Ώ“‘ΆβΘ§±ΜΒς―–ΒΡΈο“ΒΙΪΥΨΜΙΧα≥ωΝΥΤδΥϊ“Μ–©“Σ«σΚΆΫ®“ιΘ§”–ΒΡ±»Ϋœ”–Βδ–Ά“β“εΓΘ»γΙϊ’β–©“Σ«σΚΆΫ®“ιΡήΙΜΗΕ÷ν Β ©Θ§Ε‘Ο÷≤ΙΨ…ΉΓΖΩΚΆΤ’Ά®ΖΩΙήάμΖ―ΒΡ≤νΨύΫΪΤπΒΫ“ΜΕ®ΒΡΉς”ΟΓΘ’β–©“Σ«σΚΆΫ®“ιΙιΡ…Τπά¥÷ς“Σ”–“‘œ¬ΦΗΒψΘΚ

1)ΦθΟβά§Μχ«ε‘ΥΖ―

ΜΖΈά≤ΩΟ≈ ’»ΓΒΡά§Μχ«ε‘ΥΖ―‘ωΦ”ΝΥΨ…ΉΓΖΩ–Γ«χΒΡΩΣ÷ßΘ§Φ”÷ΊΝΥΈο“ΒΙΪΥΨΒΡΨ≠”ΣΗΚΒΘΓΘ‘ΎΕ‘Τ÷ΕΪ–¬«χΜ®ΡΨΚΆΕΪ¬ΫΝΫΗωΒΊ«χ30ΕύΗωΈο“ΒΙΪΥΨΒΡΒς―–÷–Θ§Έο“ΒΙΪΥΨΤ’±ιΖ¥”≥ά§Μχ«ε‘ΥΖ―ΙΐΗΏΘ§”–ΒΡΗω±π–Γ«χΡξΫ…ά§Μχ«ε‘ΥΖ―¥οΒΫ7ΆρΕύ‘ΣΘ§≤ΩΖ÷–Γ«χ÷ΜΡή«κ…γΜα…œΤδΥϊ«ε‘ΥΙΪΥΨΗΚ‘π«ε‘Υά§ΜχΘ§“‘ΫΒΒΆΩΣ÷ßΖ―”ΟΓΘΈο“ΒΙΪΥΨœΘΆϊ‘ΎΥΑ ’”≈Μί’ΰ≤ΏΒΡΜυ¥Γ…œΘ§Ε‘”ΎΨ…ΉΓΖΩ–Γ«χΒΡά§Μχ«ε‘ΥΖ―Ηχ”ηΦθΟβΓΘ

2)ΫβΨω¥ζ ’¥ζΗΕœνΡΩ”Σ“ΒΥΑΥΑΜυΙΐ¥σΈ Χβ

ΡΩ«ΑΘ§Ε‘”ΎΈο“ΒΙΪΥΨΒΡ¥ζ ’¥ζΗΕ“ΒΈώΘ§ΥΑΈώ≤ΩΟ≈“‘Τδ¥ζ ’ΕνΉςΈΣΥΑΜυ’ς ’”Σ“ΒΥΑΘ§ά©¥σΝΥΥΑΜυΖΕΈßΘ§‘ωΦ”ΝΥΈο“ΒΙΪΥΨΒΡΥΑΈώΗΚΒΘΓΘΈο“ΒΙΪΥΨ“Σ«σΑ¥’’ΓΕΙΊ”Ύ±Ψ –Έο“ΒΙήάμ”–ΙΊΝςΉΣΥΑ’ς ’Έ ΧβΒΡΆ®÷ΣΓΖ(ΜΠΒΊΥΑ“Μ(1996)24Κ≈)ΒΡ”–ΙΊΙφΕ®Θ§Ε‘Έο“ΒΙΪΥΨ¥ζ ’¥ζΗΕ“ΒΈώ“‘Τδ¥ζ ’“ΒΈώ»ΓΒΟΒΡ ’»κΘ§Ωέ≥ΐΆξ»Ϊ÷ßΗΕΚσΒΡ”ύΕνΦΤ’ς”Σ“ΒΥΑΓΘ

3)ΫβΨωΙΪ”–ΉΓΖΩΉβΫπΦθΟβΈ Χβ

Έο“ΒΙΪΥΨΖ¥”≥Θ§ΙΪ”–ΉΓΖΩΉβΫπΦθΟβΖΕΈß≤ΜΕœ‘ωΦ”Θ§ΉβΫπΦθΟβΕ‘œσ’Φ»Ϊ≤ΩΫ…Ρ…ΉβΫπΕ‘œσΒΡ±»άΐ“―Ψ≠”…2000Ρξ“‘«ΑΒΡ≤ΜΉψ10%¥οΒΫœ÷‘ΎΒΡ15-20%ΓΘ’ΰΗ°Ηχ”ηάœΑΌ–’ΒΡΉβΫπΦθΟβΆξ»Ϊ”…Έο“ΒΙΪΥΨά¥≥–ΒΘΘ§≥Λ¥Υ“‘ΆυΘ§Έο“ΒΙΪΥΨΗ–ΒΫΝΠ≤Μ¥”–ΡΓΘΈο“ΒΙΪΥΨΚτ”θ’ΰΗ°‘Ύ÷ΤΕ®ΉβΫπΦθΟβ’ΰ≤Ώ ±Θ§Ε‘ΉβΫπΦθΟβΕ‘œσ“ΣΗυΨί–¬ΒΡ–Έ Τ”η“‘÷Ί–¬ΫγΕ®Θ§Ά§ ±Ε‘”ΎΈο“ΒΙΪΥΨ“ρΉβΫπΦθΟβ…Ό ’ΒΡΉβΫπΘ§Ηχ”η Β±ΒΡ’ΰ≤ΏΖω≥÷Θ§“‘Φθ…ΌΈο“ΒΙΪΥΨΒΡΗΚΒΘΓΘ

4)Ε‘ΩΣΖΔ…Χ“Μ¥Έ–‘≤Ι÷ζΉ ΫπΫχ––’ςΥΑΈ Χβ

≤ΩΖ÷Έο“ΒΙΪΥΨΖ¥”≥Θ§ΈΣΝΥ÷ß≥÷Έο“ΒΙΪΥΨΈ§≥÷»’≥Θ‘ΥΉςΘ§”–ΒΡΩΣΖΔ…ΧΗχ”ηΈο“ΒΙΪΥΨ“Μ¥Έ–‘ΒΡ≤Ι÷ζΘ§ΡΩ«Α’β≤ΩΖ÷≤Ι÷ζ±ΜΝ–ΈΣΈο“ΒΙΪΥΨΒΡ”Σ“Β ’»κ’ς ’”Σ“ΒΥΑΓΘ’β≤ΩΖ÷“Μ¥Έ–‘≤Ι÷ζ±Ψ…μ «”…”ΎΩΣΖΔ…ΧΩΦ¬«Έο“ΒΙΪΥΨΙήάμΨ…ΉΓΖΩ–Γ«χάßΡ―ΕχΗχ”ηΒΡΘ§œ÷‘ΎΕ‘”Ύ’β≤ΩΖ÷“Μ¥Έ–‘≤Ι÷ζ’ςΥΑΘ§Φ”÷ΊΝΥΈο“ΒΙΪΥΨΒΡΨ≠”ΣΡ―Ε»ΓΘΈο“ΒΙΪΥΨΫ®“ιΕ‘”Ύ’β≤ΩΖ÷“Μ¥Έ–‘≤Ι÷ζΦθΟβ’ς ’”Σ“ΒΥΑΘ§¥”ΕχΦ”¥σ’ΰ≤Ώ–‘Ζω≥÷ΝΠΕ»ΓΘ

≤ΈΩΦΈΡœΉΘΚ

ΓΕ…œΚΘ –Έο“ΒΙήάμΦΑœύΙΊ’ΰ≤ΏΖ®ΙφΜψ±ύΓΖ(…œΚΘ –ΖΩΈίΆΝΒΊΉ ‘¥ΙήάμΨ÷ΓΔ…œΚΘ –Έο“ΒΙήάμ–≠ΜαΘ§2001)

ΩΈΧβ÷ΗΒΦΘΚ≈ΞΆΔΩ§ΓΔΈΧΙζ«Ω

ΒΎ“ΜΩΈΧβ–ΓΉιΉι≥ΛΘΚωΡ―ß‘σ

Ήι‘±ΘΚ≈ΥάΎΓΔ―œ±ΠΗυΓΔΈβΑ®

÷¥± ΘΚ≈ΥάΎΓΔ―œ±ΠΗυ

-

…νέΎΗΘΧο«χΉΓ’§–Γ«χ“Ώ«ιΖάΩΊΙΛΉς±ξΉΦΜ· ÷≤α≈ύ―ΒΉ Νœ 43476

-

“Ώ«ι÷°œ¬Θ§ΨωΕ®Ρψ…ζΜνΥ°ΤΫΒΡ≤Μ «ΖΩΉ”Θ§Εχ «Έο“ΒΘΓ“ΒΡΎΙΊΉΔ 42778

-

ΓΑ÷Α“ΒΈοΡ÷Γ±Θ§–¬«ιΩωΓΔ–¬Ε·œρΓΔ–¬Έ ΧβΘ§Έο“Β“ΣΨ·ΧηΓΔ’ΰΗ°“Σ÷Ί ”ΓΔΙΪΑ≤“Σ―œ¥ρΘΓ“ΒΡΎΙΊΉΔ 140482

-

»»“ι÷–ΒΡάδΥΦΩΦΓΣΓΣΙΊ”ΎΈο“ΒΖΰΈώΦέΗώΥ…ΑσΒΡΦΗΒψΩ¥Ζ®“ΒΫγΤά¬έ 36786

-

…ρΫ®÷“ΘΚΈΣΓΑ±ξΉΦΫ®…ηΡξΓ±Ε®ΜυΒςΉ®Φ“ΖΟΧΗ 43762

-

Έο“ΒΙήάμ––“ΒΈ¥ά¥ΒΡ»ΐΗωΜυ±Ψ≈–Εœ“ΒΫγΤά¬έ 120231

-

±ΘΡΖΉίΜπΑΗ”ωΡ―Φ“ τΤπΥΏ¬Χ≥«Έο“ΒΚΆœϊΖά ΚΦ÷ί÷–‘Κ’ΐ Ϋ ήάμ“ΒΡΎΙΊΉΔ 61215

-

–¬–όΕ©ΓΕΑ≤«λ –Έο“ΒΙήάμΑλΖ®ΓΖΝΝΒψΫβΕΝ’ΰ≤ΏΫβΕΝ 30208

-

≥Ί÷ί –“ΐ»κ÷Ό≤ΟΜζ÷ΤΤΤΫβΈο“Β ’Ζ―Ρ―“ΒΡΎΙΊΉΔ 25163

-

Έ¥Α¥ ±ΫΜ¥φΈο“ΒΉ®œνΈ§–όΉ Ϋπ …νέΎ59Φ“Έο“ΒΤσ“Β…œΓΑΚΎΑώΓ±“ΒΡΎΙΊΉΔ 29207