企业年度目标如何订?

制订经营目标看似简单,其实很有技巧。有效的经营目标能够充分激励全员加速快跑助力企业发展;而无效的目标,非但不能对员工起到激励作用,反而会导致团队失去方向而缺乏进取心与活力,阻碍企业的发展,甚至使企业产生倒退的危机。

在《爱丽斯漫游奇境记》中,爱丽斯问猫:“请你告诉我,我该走哪条路?”,猫说“那要看你想去哪里。”“去哪都无所谓。”“那么,走哪条路也就无所谓了。”没有目标,也就没有了方向,也就失去了努力的动力。

怎样的目标才是有效的?目标是越高越好吗?

很多企业管理者在制订目标的时候,经常会陷入误区,认为目标定得越高越好,即便员工实际上只完成了80%也能超出企业的预期。实际上,制订目标是给予员工完成目标的方向与指导,遥不可及的方向,无法指导员工达成目标,还会给员工造成压力,极易产生“反正制订的目标都达不到,不如就做到哪里算哪里”的消极心理,从而形成“脚踩西瓜皮,滑到哪里算哪里”的负效应。

企业的年度经营目标是企业经营思想的具体化,反映了企业所追求的价值,年度经营目标为企业各个方面的活动提供基本方向。因此,企业的年度经营目标,应该是从企业的长期战略出发,在分析企业外部环境和内部条件的基础上,制订的公司下一年度各种经营活动所要取得的结果与目标。

目标是与计划相辅相成,而不是孤立存在的。不具有操作性的目标不是有效的目标。企业在制订年度经营目标时,也需要结合企业的发展战略与整体规划设定。不应脱离实际。

如何制订年度经营目标

通常企业在制订年度经营目标时,需要结合企业自身的状况以及对市场的预期进行综合分析和预测。这是制订经营目标的基础。财务预测通常有销售预测、利润预测。

销售预测:例如,甲物管公司2017年实现收入15,000万元,比上年增长20%。2018年预测保持上年增长速度。则,甲物管公司2018年的收入预测为:15000×(1+20%)=18000万元。

利润预测:例如:甲物管公司2017年利润率为10%,2018年预测提升到12%。则,甲物管公司2018年利润预测为:18000×12%=2160万元。

盈利分析和潜力挖掘:对于市场及财务的预测均是基于一定数据和逻辑的推断,而并不仅是拍脑袋的结果。比如上例中收入增长20%,是根据当年数据预测下一年度将会保持同样增速,从而得出的预测。那么利润率提高到12%的判断依据是什么呢?企业在对经营数据进行分析后,可以通过和企业规模相类似的同行企业经营数据进行对比分析,进一步分析和挖掘企业的盈利潜力。

例如:上例的甲物管公司在本区域内找到了一个与己相类似的乙物管公司作为自己的对标企业,将经营数据与其进行对比如表1。

通过甲、乙两家物管公司的经营数据对比,可以看出:甲物管公司上述指标全面劣于乙物管公司,从收入增长、成本比重、盈利状况等方面来看,甲物管公司都有很大的提升空间。因此甲物管公司首先将自身利润率定在了与乙相同的水平,即12%,作为下一年度目标。作为在同一区域内的对标企业,乙所能达到的利润率,甲客观上也应能达到,要提升的是自身的管理水平。

通过财务分析和预测,能够解读企业真实的经营状况,认识企业的经营风险与发展空间,为企业新一个年度的经营目标明确整体的方向。

如何分解年度经营目标

企业在明确整体的战略发展目标后,需要逐层分解和转化到各个层级,使目标转换成一系列可以量化的指标,才能够促进目标的可实现性。平衡计分卡就是根据企业的战略要求精心设计的一套指标体系,它将企业的战略目标逐层分解转化为各种具体的相互平衡的绩效考核指标体系,为企业战略目标的完成建立可靠的执行基础。

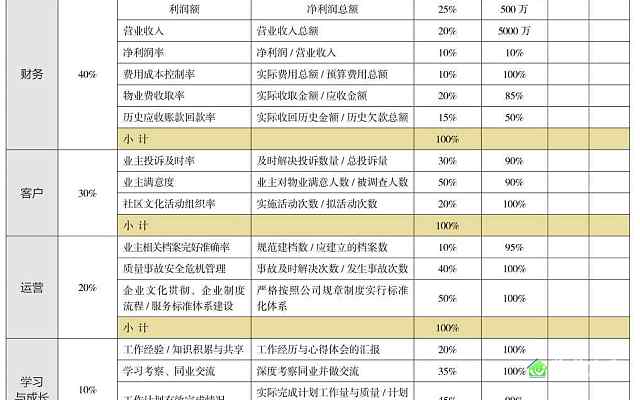

以丙物管公司为例,根据企业整体目标设计的平衡计分卡如表2。

通过平衡计分卡,将整体目标分解为各项量化指标后,各部门要根据目标要求制订相应的工作计划与实施策略。在这个过程中,需要注意几个问题:

首先,对各项指标的目标值设定需要兼顾结果与过程,根据公司整体目标及自身岗位职责及管理团队共同讨论确定。

其次,在制订工作计划时,根据目标值设计阶段性目标,并提出达成阶段目标的策略和方法,促进团队成员逐步完成任务。

第三,对于目标和计划都要实施过程控制,即需要根据阶段目标的完成情况与计划实施情况,进行阶段性的总结与分析,了解现状与目标的差距,找到弥补差距、完成目标的具体措施。

最后,在目标考核末期,需要进行总体性的评估与分析,对没有达成目标的要分析原因。对超出预期的或者达成起初看似难以完成的目标的,则要分析成功的原因,总结经验。

一个好的目标,必须具有关联性、阶段性,并兼顾结果和过程,还需要资源支持、计划(过程)管理、绩效考核与激励制度的支撑。这些量化管理方法与目标管理相辅相成,能够使企业在激发员工的主动性和创造性的同时,及时了解各项工作进度,保障目标的最终实现。全面预算管理是保障目标达成的最好管理手段。

原载于《现代物业·新业主》2017年12期/总第410期

-

深圳福田区住宅小区疫情防控工作标准化手册培训资料 43171

-

疫情之下,决定你生活水平的不是房子,而是物业!业内关注 42443

-

“职业物闹”,新情况、新动向、新问题,物业要警惕、政府要重视、公安要严打!业内关注 139453

-

热议中的冷思考——关于物业服务价格松绑的几点看法业界评论 36098

-

沈建忠:为“标准建设年”定基调专家访谈 42420

-

物业管理行业未来的三个基本判断业界评论 118748

-

保姆纵火案遇难家属起诉绿城物业和消防 杭州中院正式受理业内关注 60574

-

新修订《安庆市物业管理办法》亮点解读政策解读 29966

-

池州市引入仲裁机制破解物业收费难业内关注 24775

-

未按时交存物业专项维修资金 深圳59家物业企业上“黑榜”业内关注 28567