ЦР№ъВМЙ«ҪЁЦюХюІЯј°ОҙАҙЧЯПт

(О»УЪЗаөәКРбАЙҪЙМОс¶юЗшөДҙуИЩЦРРДОӘјЧј¶ЙъМ¬РҙЧЦВҘЈ¬ІЙУГәгОВәгКӘәгСхјјКх)

ТэСФ

ЛжЧЕЖшәтұд»ҜЎў»·ҫіОЫИҫәНҝЙіЦРш·ўХ№іЙОӘИ«Зтёч№ъХюё®әНГсЦЪИХТж№ШЧўөДОКМвЈ¬“ВМЙ«”ҝӘКјЖө·ұөШіцПЦФЪОТГЗТВКіЧЎРРөД·Ҫ·ҪГжГжЈ¬ұ»ФҪАҙФҪ№г·әөДЖуТөәНёцИЛЛщНЖізІўКөјщЎЈУлВМЙ«іцРРЎўВМЙ«КіЖ·өИҙК»гТ»Жрұ»ИЛГЗЛщКмЦӘөДЈ¬»№УРВМЙ«ҪЁЦюЎЈ

ЧчОӘИЛАаёДФмәНУ°Пм»·ҫіөДЦчТӘФШМеЈ¬ҪЁЦюЦ®УЪ“ВМЙ«”өДЦШТӘРФІ»СФ¶шУчЎЈБӘәП№ъ»·ҫі№ж»®КрөДПа№ШұЁёж[1]ЦёіцЈ¬И«ЗтОВКТЖшМеЕЕ·ЕөД30%әНДЬФҙПыәДөД40%АҙЧФУЪҪЁЦю;ёГұЁёжН¬КұИПОӘЈ¬УыФЪОВКТЖшМејхЕЕ·ҪГжИЎөГПФЦшөДЎўҫӯјГҝЙРРөДіЙР§Ј¬ҪЁЦюБмУтУөУРЧоҙуөДЗұБҰЎЈ»щУЪҙЛЈ¬ЧФ20КАјН90ДкҙъЖрЈ¬КАҪзёчЦчТӘ·ўҙп№ъјТҝӘКјФЪ№ъДЪЦЖ¶ЁәННЖРРВМЙ«ҪЁЦюұкЧј;¶шЦР№ъТаУЪ2006ДкНЖіцЎ¶ВМЙ«ҪЁЦюЖАјЫұкЧјЎ·[2]Ј¬ҫӯ№эҙЛәуҪьК®ДкөДІ»¶ПКөјщЈ¬ФЪ2014Дк¶ФФӯУРұкЧјЧчіцБЛҪшТ»ІҪөДНкЙЖ[3]ЎЈ

ВМЙ«ҪЁЦюФЪЦР№ъөД·ўХ№

ёщҫЭЦР№ъ2014°жөДЎ¶ВМЙ«ҪЁЦюЖАјЫұкЧјЎ·(GB/T50378-2014)Ј¬ВМЙ«ҪЁЦюЦёФЪИ«КЩГьЖЪДЪЈ¬ЧоҙуПЮ¶ИөШҪЪФјЧКФҙ(ҪЪДЬЎўҪЪөШЎўҪЪЛ®ЎўҪЪІД)ЎўұЈ»Ө»·ҫіЎўјхЙЩОЫИҫЈ¬ОӘИЛГЗМṩҪЎҝөЎўККУГәНёЯР§өДК№УГҝХјдЈ¬УлЧФИ»әНРі№ІЙъөДҪЁЦюЎЈ

ВМұкәНLEEDЖлН·ІўҪшЈ¬ЦР№ъВМЙ«ҪЁЦю·ўХ№ҪшИлјУЛЩЖЪ

УлГА№ъЎўУў№ъөИ·ўҙп№ъјТПаұИЈ¬ВМЙ«ҪЁЦюФЪЦР№ъЖрІҪПа¶ФҪПНнЎЈИ»¶шЈ¬ЦР№ъИ«ЗтөЪТ»өДҪЁЦюТөІъЦөәНРВҪЁҪЁЦюБҝЈ¬ТвО¶ЧЕФЪЦР№ъ·ўХ№ВМЙ«ҪЁЦюөДЦШТӘТвТеәНЕУҙуҝХјдЎЈН¬КұЈ¬ЛжЧЕ»·ҫіОКМвөДИХТжН№ПФәНҫӯјГ·ўХ№ПтёьҝЙіЦРшөДВ·ҫ¶ЧӘПтЈ¬ҪьДкАҙЦР№ъХюё®ҝӘКјТФёь»эј«әНЗҝБҰөДЧЛМ¬ҪйИлВМЙ«ҪЁЦюБмУтЎЈ2012ДкЈ¬ІЖХюІҝЎўЧЎ·ҝәНіЗПзҪЁЙиІҝБӘәППВ·ўЎ¶№ШУЪјУҝмНЖ¶ҜОТ№ъВМЙ«ҪЁЦю·ўХ№өДКөК©ТвјыЎ·Ј¬ЖдЦРМбіц¶Ф¶юРЗј¶ВМЙ«ҪЁЦюҪұАш45ФӘ/ЖҪ·ҪГЧЎўИэРЗј¶ВМЙ«ҪЁЦю80ФӘ/ЖҪ·ҪГЧ[4]өДІ№МщұкЧјЈ¬ҙЛәуТ»Р©өШ·ҪХюё®ТаПаУҰөШНЖіцБЛөШ·ҪІ№МщЎЈ2013ДкТБКјЈ¬·ўёДОҜәНЧЎ·ҝіЗПзҪЁЙиІҝ№ІН¬·ўІјЎ¶ВМЙ«ҪЁЦюРР¶Ҝ·Ҫ°ёЎ·Ј¬Мбіц“К®¶юОе”ЖЪјдРВҪЁВМЙ«ҪЁЦю10ТЪЖҪ·ҪГЧөДДҝұкЈ¬ІўТӘЗуХюё®Н¶ЧКөД№ъјТ»ъ№ШЎўС§РЈЎўТҪФәЎўІ©Оп№ЭЎўҝЖјј№ЭЎўМеУэ№ЭөИҪЁЦюЈ¬ЦұПҪКРЎўјЖ»®өҘБРКРј°КЎ»біЗКРөДұЈХПРФЧЎ·ҝЈ¬ТФј°өҘМеҪЁЦюГж»эі¬№э2НтЖҪ·ҪГЧөД»ъіЎЎўіөХҫЎўұц№ЭЎў·№өкЎўЙМіЎЎўРҙЧЦВҘөИҙуРН№«№ІҪЁЦюЈ¬ЧФ2014ДкЖрИ«ГжЦҙРРВМЙ«ҪЁЦюұкЧјЎЈҫЎ№ЬФЪХюІЯВдөШј°ЦҙРРБҰ¶ИЙПёчөШВФУРІоТмЈ¬ө«ЙПКцҙлК©өДіцМЁОЮТЙҪ«НЖ¶ҜЦР№ъВМЙ«ҪЁЦюҪшИлұ¬·ўКҪФціӨөДҪЧ¶ОЎЈ

ёщҫЭЧЎ·ҝәНіЗПзҪЁЙиІҝөДПа№ШНіјЖЈ¬ҪШЦБ2015Дк1ФВЈ¬ТСИЎөГЦР№ъВМЙ«ҪЁЦюЖАјЫұкК¶(ЦР№ъВМұкЈ¬ПВН¬)өДПоДҝЧЬКэҙп2,538ёцЈ¬АЫјЖҪЁЦюГж»эТСУв2.9ТЪЖҪ·ҪГЧ[5]ЎЈ

іэБЛЦР№ъВМұкХвТ»“№ъјТ¶У”Ц®НвЈ¬БмПИДЬФҙУл»·ҫіЙијЖ(LEEDЈ¬ПВН¬)КЗЦР№ъВМЙ«ҪЁЦюКРіЎЙП¶АКчТ»ЦДөДГА№ъ“№НУ¶ҫь”ЎЈёщҫЭГА№ъВМЙ«ҪЁЦюРӯ»б(USGBC)ЕыВ¶өДЧоРВРЕПўЈ¬ҪШЦБ2015Дк4ФВөЧЈ¬ЦР№ъҙуВҪ(І»ә¬ёЫ°ДМЁөШЗшЈ¬ПВН¬)»сөГёчЦЦАаЎўёчј¶ұрLEEDИПЦӨөДПоДҝ№ІјЖ627ёцЈ¬АЫјЖҪЁЦюГж»э2,800УаНтЖҪ·ҪГЧ[6];°ҙТС»сLEEDИПЦӨГж»эјЖЛгЈ¬ЦР№ъТСҫӯКЗГА№ъLEEDИПЦӨЧоЦШТӘөДәЈНвКРіЎЦ®Т»ЎЈ

ОТГЗИПОӘЈ¬РОіЙЦР№ъВМЙ«ҪЁЦюКРіЎВМұкәНLEEDІўҪшХвТ»¶АМШПЦПуөДЦчТӘФӯТтУРИэЈә1)ФзДк№ъДЪПа№ШВМЙ«ҪЁЦюұкЧјөДИұК§әНЗ··ўҙп;2)LEEDұкЧјФЪҝз№ъЖуТөЦРҫЯУРҪПёЯөДЙщУюәНУ°ПмБҰ;3)ГАЦРБҪ№ъФЪөШАнЖшәт·ҪГжөДПаЛЖРФК№өГLEEDұкЧјФЪЦР№ъҫЯУРәЬЗҝөДККУГРФЎЈ

ЦР№ъВМЙ«ҪЁЦю·ўХ№өДөШУтІоТм

ВМЙ«ҪЁЦюФЪ№ъДЪөД·ўХ№іКПЦТ»¶ЁөДөШУтІ»ЖҪәвМШХчЎЈЧЬМе¶шСФЈ¬ВМЙ«ҪЁЦюКРіЎөДҙуРЎУлёчөШЗшөДҫӯјГ·ўҙпіМ¶ИҙжФЪХэПт№ШБӘЎЈОТГЗөД·ЦОцПФКҫЈ¬ёчКЎКРөДВМЙ«ҪЁЦюУөУРБҝУлЖдGDPЧЬЦөЦ®јдөД№ШБӘПөКэҙпөҪ0.78ЎЈДҝЗ°Ј¬ҪӯЛХЎўЙПәЈЎў№г¶«Ўўұұҫ©ЎўЙҪ¶«өИО»БРGDP°сЗ°БРөДКЎКРТІКЗ№ъДЪВМЙ«ҪЁЦю·ўХ№ҪПҝмөДөШЗшЎЈ

іэБЛөШ·ҪҫӯјГ·ўХ№Л®ЖҪТФНвЈ¬ёчөШХюё®өДВМЙ«ҪЁЦюХюІЯЦҙРРБҰ¶ИТІУлөұөШВМЙ«ҪЁЦю·ўХ№ЛЩ¶ИГЬЗРПа№ШЈ¬МШұрКЗФЪөұЗ°ЦР№ъВМұкТСҫӯФЪПоДҝКэБҝәНГж»эЧЬБҝЙПХјҫЭҫш¶ФЦчөјөДҫЦГжПВЎЈ2013Дк№ъјТ·ўёДОҜЎўЧЎ·ҝәНіЗПзҪЁЙиІҝ·ўІјЎ¶ВМЙ«ҪЁЦюРР¶Ҝ·Ҫ°ёЎ·Ц®әуЈ¬ёчКЎКРХюё®ТІ·Ч·ЧНЖіцПаУҰөДөШ·Ҫ·Ҫ°ё;¶шҙУХвР©·Ҫ°ёөДОДЧЦұнКцАҙҝҙЈ¬ёчөШЦҙРРБҰ¶ИІ»ҫЎПаН¬ЎЈ

ҪӯЛХКЗВМЙ«ҪЁЦюНЖҪшБҰ¶ИЧоЗҝөДКЎКРЦ®Т»ЎЈ2013Дк·ўІјөДЎ¶ҪӯЛХКЎВМЙ«ҪЁЦюРР¶ҜКөК©·Ҫ°ёЎ·МбіцЈәЧФ2013ДкЖрЈ¬И«КЎұЈХПРФЧЎ·ҝЎўХюё®Н¶ЧКПоДҝЎўКЎј¶Кҫ·¶ЗшЦРөДПоДҝТФј°ҙуРН№«№ІҪЁЦюЛДАаРВҪЁПоДҝЈ¬И«ГжЦҙРРВМЙ«ҪЁЦюұкЧј;2015ДкЈ¬И«КЎіЗХтРВҪЁҪЁЦюИ«Гж°ҙТ»РЗј°ТФЙПВМЙ«ҪЁЦюұкЧјЙијЖҪЁФм;2020ДкЈ¬И«КЎ50%өДіЗХтРВҪЁҪЁЦю°ҙ¶юРЗј°ТФЙПВМЙ«ҪЁЦюұкЧјЙијЖҪЁФмЎЈҪШЦБ2015Дк1ФВЈ¬ЧЎҪЁІҝКэҫЭПФКҫҪӯЛХКЎТС»сВМұкИПЦӨөДПоДҝКэҙп500ёцЈ¬О»ҫУИ«№ъЦ®КЧЎЈ

ВМЙ«ҪЁЦюөДФцБҝіЙұҫ

іЙұҫКЗВМЙ«ҪЁЦюН¶ЧКОЮ·Ё»ШұЬөД»°МвЈ¬ТІОЮТЙКЗЧчіцН¶ЧКҫцІЯөДЦШТӘТтЛШЎЈТ»°гАҙЛөЈ¬ВМЙ«ҪЁЦюөДФцБҝіЙұҫ°ьАЁУІРФіЙұҫәНИнРФіЙұҫБҪёц·ҪГжЎЈУІРФіЙұҫјҙЦёЙиұёЎўІДБПөИУРРОЧКІъөД№әЦГН¶ИлЈ¬¶шИнРФіЙұҫФт°ьАЁҪЁЦюЙијЖЎўЧЙСҜЎў·ЁВЙЎўИПЦӨөИ·СУГЎЈ

ВМЙ«І»өИУЪ°ә№у

КВКөЙПЈ¬ВМЙ«ҪЁЦюІў·ЗИзПлПуЦРөДДЗСщҙъјЫёЯ°әЈ¬Н¶ЧКХЯ№эёЯ№АјЖВМЙ«ҪЁЦюФцБҝіЙұҫөДЗйҝцІ»КЗёц°ёЎЈКАҪзВМЙ«ҪЁЦюРӯ»бөДТ»ПоСРҫҝ[7]ПФКҫЈ¬ёч№ъёчј¶ұрВМЙ«ҪЁЦюөДКөјКіЙұҫФц·щЗшјдОӘ(-0.4%)-12.5%Ј¬өНУЪ0.9%Ў«29%өД№АјЖіЙұҫФц·щЎЈёГСРҫҝұЁёжН¬КұЦёіцЈ¬ҙуІҝ·ЦөДНЁ№эИПЦӨөДВМЙ«ҪЁЦюөДРВФціЙұҫөНУЪ4%ЎЈ

№ъДЪөДНіјЖКэҫЭПФКҫЈ¬2014ДкЈ¬ЦР№ъВМұкТ»РЗј¶ЦБИэРЗј¶өД№«№ІҪЁЦюФцБҝіЙұҫ·ЦұрКЗ21ФӘ/ЖҪ·ҪГЧЎў102ФӘ/ЖҪ·ҪГЧәН161ФӘ/ЖҪ·ҪГЧЈ¬ЧЎХ¬ҪЁЦюПаУҰРЗј¶өДФцБҝіЙұҫФтОӘ23ФӘ/ЖҪ·ҪГЧЎў66ФӘ/ЖҪ·ҪГЧәН121ФӘ/ЖҪ·ҪГЧЎЈХвР©ФцБҝіЙұҫөДІъЙъЦчТӘУлКТНвЖМЧ°ЎўО§»ӨҪб№№УЕ»ҜЎўҝЙФЩЙъДЬФҙАыУГЎўРоАдРоИИјјКхЎў·Зҙ«НіЛ®ФҙАыУГЎўКТДЪ»·ҫіҝШЦЖЎўЦЗДЬ»ҜПөНіөИЖЯёц·ҪГжУР№ШЎЈИф°ҙХХ№ъјТНіјЖҫЦ№«ІјөДГҝЖҪ·ҪГЧ2,643ФӘ[8]өД2013ДкИ«№ъ·ҝОЭҝў№ӨФмјЫҫщЦөАҙҪшРРјтөҘІвЛгЈ¬ВМЙ«ҪЁЦюЖАјЫұкК¶ПоДҝөДіЙұҫФц·щФЪ0.8%Ў«6.1%Ц®јд;ҝјВЗөҪҫӯјГ·ўҙпКЎ·ЭөДВМЙ«ҪЁЦюөД·ўХ№іМ¶ИёьёЯЈ¬КөјКөДіЙұҫФц·щУҰёГВФөНУЪёГІвЛгЦөЎЈ

ВМЙ«ҪЁЦюФцБҝіЙұҫІ»¶ПҪөөН

ёщҫЭ¶Ф№ъДЪВМЙ«ұкК¶ПоДҝөДПа№ШНіјЖ[9]Ј¬ВМЙ«ҪЁЦюөДФцБҝіЙұҫЧФ2011ДкТФАҙ»щұҫіКПЦіціЦРшПВҪөЗчКЖЎЈ2014ДкЧЎХ¬ҪЁЦюФцБҝіЙұҫУлЖдАъК··еЦөПаұИҪПТСҫӯПВҪө31%Ў«38%Ј¬¶ш№«№ІҪЁЦюФцБҝіЙұҫөДҪө·щЗшјдёьҙуЈ¬ҙпөҪ48%Ў«64%ЎЈ

ОТГЗИПОӘЈ¬ЛжЧЕҪьДкАҙВМЙ«јјКхЎўІъЖ·ЎўК©№Ө№ӨТХөДІ»¶ПУҝПЦЎўіЙКмәНУҰУГЖХј°Ј¬ТФј°·ўХ№ЙМФЪЧЁТөНЕ¶УәНЧЙСҜ·ҪөДРӯЦъПВСЎУГёьОӘәПАнВМЙ«·Ҫ°ёЈ¬ВМЙ«ҪЁЦюФцБҝіЙұҫөДҪөөНКөКфТвБПЦ®ЦРЎЈ¶шФЪКРіЎРиЗуәНХюё®ҙлК©іЦРшөШ№ІН¬НЖ¶ҜПВЈ¬ОҙАҙВМЙ«ҪЁЦюН¶ЧКУРНыХжХэіЙОӘ“»Э¶шІ»·С”өДГчЦЗСЎФсЎЈ

ЦөөГЧўТвөДКЗЈ¬ЧЁТөЧЙСҜ№ЛОКөДФзЖЪҪйИл¶ФУЪҝШЦЖВМЙ«ҪЁЦюіЙұҫ·ЗіЈЦШТӘЎЈХэИзЗ°ОДЛщСФЈ¬ВМЙ«Іў·З°ә№уөДҙъГыҙКЎЈИ»¶шЈ¬ЙРОҙіЙКмөД№ъДЪВМЙ«ҪЁЦюКРіЎҙжФЪВМЙ«јјКхөНР§¶СЖцЎўЦШУІјю¶шЗбИнјюөДПЦПуЈ¬ҙУ¶шөјЦВВМЙ«іЙұҫөДёЯЖуЎЈұИИзФЪДіР©°ёАэЦРЈ¬ПоДҝОӘҪшРРВМЙ«ҪЪДЬёДФм¶шІЙУГ№в·ь·ўөзөИРВДЬФҙјјКхЈ¬ө«ТЧұ»әцКУөДКЗЈ¬НЁ№эёь»»ёьҪЪДЬөДLEDөЖ»тХЯј°Кұ№ШұХІ»К№УГөДЙиұёөИіЙұҫҪПөНөДҙлК©»тРнТІДЬКөПЦҪПОӘАнПлөДДЬәДҪЪКЎЎЈ

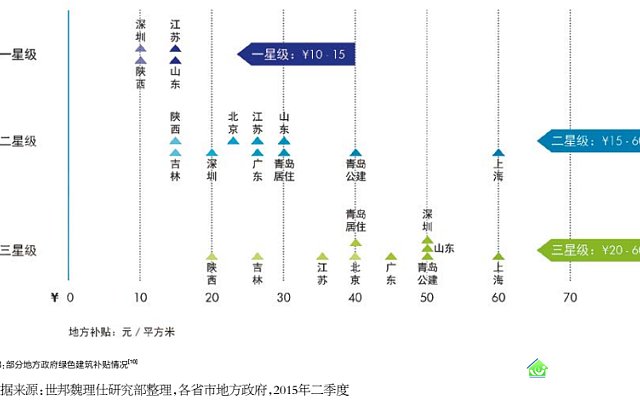

ІЖЛ°УЕ»ЭУлІ№Мщ

№ъДЪёчј¶Хюё®ОӘНЖ¶ҜВМЙ«ҪЁЦюөД·ўХ№ЦЖ¶ЁБЛ¶а·ҪГжөДІЖЛ°УЕ»ЭУлІ№МщХюІЯЎЈ2012Дк4ФВІЖХюІҝәНЧЎҪЁІҝФЪЎ¶№ШУЪјУҝмНЖ¶ҜОТ№ъВМЙ«ҪЁЦю·ўХ№өДКөК©ТвјыЎ·ЦРМбіц¶Ф¶юРЗј¶әНИэРЗј¶ВМЙ«ҪЁЦю·ЦұрёшУиГҝЖҪ·ҪГЧ45ФӘәН80ФӘөДІ№МщЈ¬¶ФВМЙ«ЙъМ¬іЗЗшёшУи»щЧјОӘ5,000НтФӘөДЧКҪр¶Ё¶оІ№ЦъЎЈТФ2014ДкЛщНіјЖөДВМЙ«ҪЁЦюФцБҝіЙұҫАҙҝҙЈ¬ЦРСлХюё®ёшУи¶юРЗј¶ВМЙ«ҪЁЦюөДІ№МщҝЙТФ·ЦұрёІёЗВМЙ«ҫУЧЎҪЁЦюәНВМЙ«№«№ІҪЁЦю68%әН44%өДФцБҝіЙұҫЈ¬¶ш¶ФУЪИэРЗј¶ВМЙ«ҪЁЦюАҙЛөЈ¬ХвёцұИАэОӘ66%әН50%ЎЈН¬КұЈ¬Іҝ·ЦКЎКРХюё®ҪбәПөұөШЗйҝцТІіцМЁБЛПаУҰөДІЖХюІ№МщХюІЯ(јыНј3)ЎЈ

іэБЛёшУиҝӘ·ўЙМЦұҪУөДІ№МщЦ®НвЈ¬ёчј¶Хюё®»№ІЙИЎБЛВМЙ«ҪЁЦюИЭ»эВКҪұАшЎўТшРРҙыҝоАыВКПВёЎЎў№ә·ҝЖхЛ°·ө»№өИ¶аЦЦРОКҪөДУЕ»ЭҙлК©ЎЈИзПГГЕ¶Ф№әВт¶юРЗј¶ВМЙ«ҪЁЦюЙМЖ·ЧЎ·ҝөДТөЦчёшУи20%ЖхЛ°·ө»№Ј¬№әВтИэРЗј¶ВМЙ«ҪЁЦюЙМЖ·ЧЎ·ҝөДТөЦчёшУи40%ЖхЛ°·ө»№өДҪұАшЎЈХвСщјдҪУҙМјӨЧЎХ¬ПъКЫөДХюІЯТІКЗ¶ФҝӘ·ўЙМҪЁФмВМЙ«ЧЎХ¬өДТ»По№ДАшУлЗэ¶ҜЎЈ

ЦР№ъВМЙ«ҪЁЦюКРіЎөДОҙАҙЗчКЖәНХ№Ны

ФЪҫӯУЙХюё®ЦъБҰПВ¶М¶МКэДкөДИИЖф¶ҜәуЈ¬ЦР№ъөДВМЙ«ҪЁЦюКРіЎТСИ»ҪшИлБЛ·ўХ№өДҝміөөАЎЈҪШЦБ2015Дк4ФВЈ¬№ъДЪВМЙ«ҪЁЦюөДЧЬБҝ(ә¬ЦР№ъВМұкәНГА№ъLEEDұкЧј)ТСҫӯҙпөҪ3.2ТЪЖҪ·ҪГЧЈ¬КЗ2008ДкЦР№ъВМұкЖф¶ҜФӘДкөД154ұ¶ЎЈ

ө«»»Т»ёцҪЗ¶ИҝҙЈ¬“ВМ»Ҝ”ХчНҫИОЦШ¶шөАФ¶ЎЈКА°оОәАнКЛёщҫЭ№ъјТНіјЖҫЦ№«ІјөДИ«Йз»б·ҝОЭҝў№ӨГж»эКэҫЭІвЛгЈ¬1995ДкЎ«2013ДкЖЪјдЦР№ъРВФц·ҝОЭҪЁЦюГж»эҙп434ТЪЖҪ·ҪГЧ;ТтҙЛұЈКШ№АјЖЈ¬ЦР№ъөұЗ°өДјИУРҪЁЦю№жДЈөұФЪ400ТЪЖҪ·ҪГЧТФЙПЈ¬¶шЖдЦРҪцІ»Чг1%өДҪЁЦю·ыәПВМЙ«ҪЁЦюұкЧјЎЈ¶шТФИЛҫщУөУРВМЙ«ҪЁЦюГж»эХвТ»ЦёұкАҙҝҙЈ¬ЦР№ъУлГА№ъөИ·ўҙп№ъјТЦ®јдІоҫаҫЮҙуЎЈ

ЦР№ъөДіЗХт»ҜХэФЪТФГҝДкТ»ёц°Щ·ЦөгөДЛЩ¶ИПтЗ°НЖҪшЈ¬ГҝДк¶јҪ«УРКэТФК®ТЪЖҪ·ҪГЧјЖөДРВҪЁҪЁЦюІъЙъЈ¬ХвТвО¶ЧЕҪЁЦюФЪҝШЦЖОВКТЖшМеЕЕ·ЕәНДЬәД·ҪГжЦШТӘРФУлИХҫгФцЎЈ2014Дк11ФВЈ¬ГА№ъәНЦР№ъХвБҪёцКАҪзЙПЧоҙуөДҫӯјГМе·ўІјЎ¶ЦРГАЖшәтБӘәПЙщГчЎ·Ј¬ЖдЦРМбіц“ЦР№ъјЖ»®2030ДкЧуУТ¶юСх»ҜМјЕЕ·ЕҙпөҪ·еЦөЗТҪ«Е¬БҰФзИХҙп·е”ЎЈУЙҙЛҝҙАҙЈ¬ОЮВЫ¶Ф¶ТПЦ№ъјКіРЕө»№КЗЦОАн№ъДЪөД»·ҫіОЫИҫ¶шСФЈ¬ВМЙ«ҪЁЦю¶јҪ«іЙОӘТ»ПоіӨЖЪөД№ъјТХҪВФЎЈ

2014ДкЈ¬№ъОсФә·ўІјЎ¶№ъјТРВРНіЗХт»Ҝ№ж»®(2014-2020Дк)Ў·Ј¬°СВМЙ«іЗКРЧчОӘНЖ¶ҜРВРНіЗКРҪЁЙиөДТ»ёцЦШТӘЧҘКЦЎЈФЪРВРНіЗХт»ҜөДЦчТӘЦёұкЦРЈ¬іЗХтВМЙ«ҪЁЦюХјРВҪЁҪЁЦюұИЦШҪ«ҙУ2012ДкөД2%ҙу·щМбЙэЦБ2020ДкөД50%ЎЈКА°оОәАнКЛҫЭҙЛіхІҪІвЛгЈ¬2014ДкЎ«2020ДкјдЈ¬И«№ъіЗХтөДРВҪЁВМЙ«ҪЁЦюЧЬБҝУРНыҙпөҪ70ТЪЖҪ·ҪГЧЎЈ

ФЪҙЛЖЪјдЈ¬ЦР№ъВМЙ«ҪЁЦюОЮТЙҪ«УӯАҙЗ°ЛщОҙУРөД·ўХ№»ъУц;ОТГЗИПОӘЈ¬ВМЙ«ҪЁЦюКРіЎөД·ўХ№Ҫ«іКПЦОеҙуМШХчЈә

ҙУҫӯјГ·ўҙпөШЗшПтИ«№ъА©Йў

ИзЗ°ОДЛщКцЈ¬ЦР№ъВМЙ«ҪЁЦюөД·ўХ№ҙжФЪөШЗшјдөДІ»ҫщәвЈ¬ҫӯјГ·ўҙпөШЗшөДВМЙ«ҪЁЦю·ўХ№ЛЩ¶ИТӘГчПФҝмУЪЗ··ўҙпөШЗшЎЈёщҫЭОТГЗөДНіјЖЈ¬ДҝЗ°№ъДЪЛщУРөДВМЙ«ҪЁЦюПоДҝЦРЈ¬УРі¬№э80%О»УЪGDPЕЕГыЗ°К®өДКЎ·ЭәНҫ©»ҰҪтУеХвЛДёцЦұПҪКРЦРЎЈ

ҙУіӨЖЪАҙҝҙЈ¬ЛжЧЕЦР№ъ№ӨТө»ҜәНіЗКР»ҜөДЦШРДЦрІҪУЙСШәЈ·ўҙпКЎКРПтЦРОчІҝәН¶«ұұөШЗшЧӘТЖЈ¬ЙПКцЗ··ўҙпөШЗшөДіЗКРҪЁЙиМбЛЩҪ«ҙш¶ҜВМЙ«ҪЁЦюөД·ўХ№ЎЈ

ҙУЧЎХ¬ПтЙМТөөШІъА©Йў

ҫЎ№ЬЧЎХ¬ИФКЗ№ъДЪВМЙ«ҪЁЦюЦРГж»эұИЦШЧоҙуөДОпТөАаРНЈ¬ө«ОТГЗ·ўПЦЈ¬2011ДкТФАҙЙМТөАа(°ьАЁРҙЧЦВҘЎўЙМЖМ)ВМЙ«ҪЁЦюГж»эөДФцЛЩёЯУЪЧЎХ¬Ј¬ЖдХјұИҙУ2011ДкөД20%МбЙэөҪДҝЗ°өДҪь30%Ј¬ҙжБҝёьКЗФціӨҪь4ұ¶ЎЈХвПФИ»УлҪьДкАҙ№ъДЪЙМТөөШІъөДҝӘ·ўИИіұәНХюё®өДВМЙ«ҪЁЦюХюІЯБҰ¶ИМбЙэУР№ШЈ¬Н¬КұТаФЪТ»¶ЁІгГж·ҙУііцФЪЙМТөөШІъПоДҝН¬ЦК»ҜҫәХщУъСЭУъБТөДҫЦГжПВЈ¬ВМЙ«ҪЁЦюТСҫӯіЙОӘЦЪ¶а·ўХ№ЙММбЙэПоДҝЖ·ЦКәНРОПуөДұШТӘөДІоТм»ҜКЦ¶ОЦ®Т»ЎЈөұИ»ЖуТөәНёцИЛ¶ФУЪҪЎҝө№ӨЧч»·ҫіөД№ШЧўТІҙУРиЗу¶ЛНЖ¶ҜБЛЙМТөөШІъөД“ВМ»Ҝ”ЗчКЖЎЈ

КА°оОәАнКЛөДөчІйКэҫЭПФКҫЈ¬2015ДкЎ«2018ДкЖЪјдЈ¬ЦР№ъ17ёцЦчТӘіЗКРөДУЕЦКЙМ°мОпТөРВФц№©УҰФӨјЖҪ«ёЯҙп8,000НтЖҪ·ҪГЧЈ¬ВМЙ«ҪЁЦюУЙЧЎХ¬ПтЙМТөөШІъөДА©ЙўЗчКЖҪ«»бСУРшЎЈ

ҙУРВҪЁҪЁЦюЖф¶ҜЈ¬ЦрІҪёІёЗјИУРҪЁЦю

І»ВЫКЗЎ¶ВМЙ«ҪЁЦюРР¶Ҝ·Ҫ°ёЎ·Ј¬»тХЯЎ¶№ъјТРВРНіЗХт»Ҝ№ж»®(2014-2020Дк)Ў·Ј¬ЦР№ъВМЙ«ҪЁЦюөДЦР¶МЖЪДҝұк¶јТФМбЙэРВҪЁҪЁЦюөДВМЙ«ұИАэОӘЧЕБҰөгЈ¬Хв·ыәПөұЗ°ЦР№ъҝмЛЩіЗХт»ҜҪЧ¶ОөДМШХчТФј°ВМЙ«ҪЁЦюКРіЎіхј¶ҪЧ¶ОөДПЦЧҙЎЈө«Н¬КұУҰёГИХТжТэЖр№ШЧўөДКЗЈ¬ФЪ400ТЪЖҪ·ҪГЧөДҙжБҝҪЁЦюЦРЈ¬99%ІўОҙУөУРВМЙ«ҪЁЦюИПЦӨ——ЖдЦРЙЩІҝ·ЦҝЙДЬТСҫӯКөјКҙпөҪВМЙ«ҪЁЦюөДТӘЗуЈ¬ЗТХвТ»№жДЈ»№ФЪТФГҝДкК®ТЪЖҪ·ҪГЧТФЙПөДЛЩ¶ИФціӨЎЈМмБҝөДјИУРҪЁЦюТвО¶ЧЕҪЁЦюҪЪДЬјхЕЕФЪЦР№ъГжБЩҫЮҙуөДМфХҪәНЗұБҰЈ¬И»¶шДҝЗ°№ъДЪХл¶ФХвТ»БмУтөДХюІЯБҰ¶ИәНЖАјЫПёФт¶јЙРУРЗ·ИұЎЈЛжЧЕОҙАҙЎ¶јИУРҪЁЦюёДФмВМЙ«ЖАјЫұкЧјЎ·[12]өД»сЕъЈ¬ОТГЗПаРЕЈ¬јИУРҪЁЦюөДВМЙ«ёДФмТІҪ«ЦрІҪұ»ДЙИлХюё®өДКУТ°ЦРАҙЎЈ

ҙУ“ВМЙ«УӘПъ”ЧЯПтИ«ЙъГьЦЬЖЪөДВМЙ«ҪЁЦю

ФЪ2008ДкЎ«2014ДкХвЖЯДкөДЦР№ъВМЙ«ҪЁЦю·ўХ№ҪшіМЦРЈ¬УРТ»ёцПЦПуЦөөГХюё®әНТөҪзЛјҝјЈәі¬№э90%ТФЙПөДВМұкПоДҝОӘЙијЖЖАјЫұкК¶ПоДҝЈ¬¶ш»сөГФЛРРЖАјЫұкК¶өДПоДҝКэБҝұИАэҪцОӘ7.1%ЎЈБҪЦЦЖАјЫұкК¶өДЗшұрФЪУЪЈ¬ЙијЖЖАјЫұкК¶ҪцХл¶ФҪЁЦюөДЙијЖҪЧ¶ОЈ¬¶шІ»ҝјВЗЖдәуРшөДК©№ӨәНФЛУӘЈ¬Тт¶шТІТэ·ўБЛТөДЪ¶ФУЪВМЙ«ҪЁЦю“НЈБфФЪЙијЖНјЦҪЙП”ТФј°“ВМЙ«ҪЁЦюФЛУӘІ»ВМЙ«”өДЪёІЎЎЈ

ҙЛНвЈ¬І»ВЫКЗГА№ъөДLEEDИПЦӨЎў№ъДЪВМұкИПЦӨ»№КЗЖдЛы№ъјТөДИПЦӨМеПөЈ¬ҙуІҝ·ЦөДИПЦӨҫщЙиЦГУРР§ЖЪЎЈұИИзГА№ъLEED¶ФУЪјИУРҪЁЦюөДИПЦӨУРР§ЖЪОӘ5ДкЈ¬ВМұкЙијЖұкК¶УРР§ЖЪ2ДкЎўФЛРРұкК¶УРР§ЖЪ3ДкөИЎЈө«ФЪ№ъДЪөДКөјщЦРЈ¬ЖщҪсОӘЦ№өДИПЦӨөҪЖЪәуРшЖЪөД°ёАэҝЙОҪ·пГ«члҪЗЈәФЪДҝЗ°2,000¶аАэөДВМұкИПЦӨЦРЈ¬ОТГЗҪц·ўПЦБЛТ»АэИПЦӨСУЖЪЎЈ

ТюІШФЪЙПКцПЦПуұіәуөДОКМвКөЦККЗЈ¬УЙУЪ№ъДЪВМЙ«ҪЁЦю·ўХ№Кұјд¶МЎў№«ЦЪИПЦӘИФУРҙэМбёЯөИФӯТтЈ¬ЖуТөФЪІОУлВМЙ«ҪЁЦюН¶ЧККұёь¶аөШіцУЪХюё®НЖБҰәНПоДҝУӘПъөДҝјВЗЈ¬¶ш·ЗУЙХжХэөДВМЙ«»·ұЈАнДоЛщЗэ¶ҜЎЈәЬҙуіМ¶ИЙПЈ¬ХвТІКЗіцПЦНкіЙИООсКҪөДјјКхәНУІјю¶СЖцДЛЦБЦ®әуТтКиУЪФЛУӘ№ЬАн¶шөјЦВ“ВМЙ«АЛ·С”өДТтУЙЛщФЪЎЈ

ОТГЗИПОӘЈ¬ЛжЧЕ№ъДЪВМЙ«ҪЁЦюАнДоәНИПЦӘөДҪшТ»ІҪіЙКмЈ¬УРРООЮКөөД“ВМЙ«УӘПъ”УРНыЦрҪҘПтИ«ЙъГьЦЬЖЪөДВМЙ«ҪЁЦюЙијЖЎўҝӘ·ўәНФЛУӘЧӘұдЎЈХвТ»№эіМЦРІ»ҪцРиТӘХюё®ІҝГЕөДҙуБҰНЖ¶ҜЈ¬ТІРиТӘЙијЖЎўЧЙСҜЎў·ўХ№ЙМЎўЧКІъ№ЬАнөИІъТөБҙЙМТөЦчМеөД»эј«ІОУлЈ¬ТФҙЩҪш№ъДЪВМЙ«ҪЁЦюөДКРіЎ»Ҝ·ўХ№ЎЈ

ВМЙ«ҪЁЦюХюІЯәНұкЧјөДјМРшСЭҪш

ВМЙ«ҪЁЦюФЪЦР№ъөДҝмЛЩ·ўХ№АлІ»ҝӘХюё®өДұЈјЭ»ӨәҪЈ¬ХвТ»өгОЮТЙЖхәПЦР№ъМШЙ«ЎЈјшУЪөұЗ°ВМұкәНТФГА№ъLEEDОӘЦчөД№ъНвИПЦӨМеПөН¬ІҪ·ўХ№өДЗйҝцЈ¬ҫцІЯХЯУҰёГұьіЦ“ДГАҙЦчТе”өДМ¬¶ИЈ¬Пт№ъНвөДПИҪшҫӯСйС§П°ҪијшІўҪ«Ц®ЧӘ»ҜОӘ·ыәП№ъЗйөДҙлК©ЎЈОгУ№ЦГТЙЈ¬2014°жЎ¶ВМЙ«ҪЁЦюЖАјЫұкЧјЎ·өД·ўІјКөК©КЗФЪЦР№ъФӯУРөДИПЦӨұкЧј»щҙЎЙПөДТ»ҙОПФЦшМбЙэЈ¬¶шОТГЗТІРАПІөШҝҙөҪ°ьАЁЎ¶јИУРҪЁЦюёДФмВМЙ«ЖАјЫұкЧјЎ·ЎўЎ¶ВМЙ«ЙъМ¬іЗЗшЖАјЫұкЧјЎ·өИПё·ЦұкЧјТІТСҝӘКјұаЧлЎЈ

ЛыЙҪЦ®КҜЈ¬ҝЙТФ№ҘУсЎЈОТГЗПаРЕЦР№ъөДВМЙ«ҪЁЦюХюІЯәНұкЧјҪ«јМРшіҜЧЕҪЁЦюИ«ЙъГьЦЬЖЪЎўјж№ЛБй»о¶ИәНПёЦВРФЎўёьёЯөДКРіЎ»ҜіМ¶ИөД·ҪПтСЭҪшЎЈН¬КұЈ¬ОТГЗИПОӘЈ¬ВМЙ«ҪЁЦюЙијЖЎўЧЙСҜЎўСРҫҝЎўИПЦӨЎўФЛУӘөИЧЁТө»ҜИЛФұәН»ъ№№МеПөөДЕаСшҙтФмКЗВМЙ«ҪЁЦюХжХэЧЯПтКРіЎ»ҜөДПИҫцМхјюЎЈ

ЧўКНЈә

[1]Building and Climate Change - Summary for Decision-Makers, United Nations Environment Programme, 2009.

[2]GB/T50378 - 2006

[3]2014Дк4ФВЈ¬ЧЎ·ҝәНіЗПзҪЁЙиІҝ·ўІј№«ёжЈ¬ЕъЧјұаәЕОӘGB/T50378 - 2014өДЎ¶ВМЙ«ҪЁЦюЖАјЫұкЧјЎ·ОӘ№ъјТұкЧјЈ¬УЪ2015Дк1ФВ1ИХЖрКөК©Ј¬Н¬Кұ·ПЦ№ФӯЎ¶ВМЙ«ҪЁЦюЖАјЫұкЧјЎ·GB/T50378 - 2006ЎЈ

[4]ҪЁЦюГж»эЎЈ

[5]ёГНіјЖә¬ПгёЫМШұрРРХюЗшКэҫЭЎЈ

[6]LEEDПоДҝКэәНҪЁЦюГж»эНіјЖЦР°ьә¬»сөГLEED CI(ЙМТөДЪІҝЧ°РЮ)ИПЦӨөДКэҫЭЎЈ

[7]The Business Case for Green Building: A Review of the Costs and Benefits for Developers, Investors and Occupants (ВМЙ«ҪЁЦюөДЙМТө°ёАэЈә·ўХ№ЙМЎўН¶ЧКХЯәНЧ⻧өДіЙұҫУлКХТж»Ш№Л)Ј¬The World Green Building CouncilЈ¬2013.

[8]ЦР№ъНіјЖДкјш2014Ј¬№ъјТНіјЖҫЦЈ¬2014ДкЎЈ

[9]2014Дк¶ИВМЙ«ҪЁЦюЖАјЫұкК¶НіјЖұЁёжЈ¬ЧЎ·ҝәНіЗПзҪЁЙиІҝҝЖјј·ўХ№ҙЩҪшЦРРДЈ¬2015ДкЎЈ

[10]ёьПкПёөДХюё®І№МщХюІЯҝЙІОҝјёҪВј¶юЎЈ

[11]2015ДкТ»јҫ¶ИКэҫЭОӘ2015Дк4ФВөЧLEEDИПЦӨГж»эУл2014ДкөЧВМұкИПЦӨГж»эЦ®әНЎЈ

[12]Ў¶јИУРҪЁЦюёДФмВМЙ«ЖАјЫұкЧјЎ·ТСУЪ2014ДкҪшИлХчЗуТвјыіМРтЎЈ

-

ЙоЫЪёЈМпЗшЧЎХ¬РЎЗшТЯЗй·АҝШ№ӨЧчұкЧј»ҜКЦІбЕаСөЧКБП 44809

-

ТЯЗйЦ®ПВЈ¬ҫц¶ЁДгЙъ»оЛ®ЖҪөДІ»КЗ·ҝЧУЈ¬¶шКЗОпТөЈЎТөДЪ№ШЧў 55079

-

Ў°Ц°ТөОпДЦЎұЈ¬РВЗйҝцЎўРВ¶ҜПтЎўРВОКМвЈ¬ОпТөТӘҫҜМиЎўХюё®ТӘЦШКУЎў№«°ІТӘСПҙтЈЎТөДЪ№ШЧў 181552

-

ИИТйЦРөДАдЛјҝјЎӘЎӘ№ШУЪОпТө·юОсјЫёсЛЙ°уөДјёөгҝҙ·ЁТөҪзЖАВЫ 54215

-

ЙтҪЁЦТЈәОӘЎ°ұкЧјҪЁЙиДкЎұ¶Ё»щөчЧЁјТ·ГМё 83915

-

ОпТө№ЬАнРРТөОҙАҙөДИэёц»щұҫЕР¶ПТөҪзЖАВЫ 161541

-

ұЈД·ЧЭ»р°ёУцДСјТКфЖрЛЯВМіЗОпТөәНПы·А әјЦЭЦРФәХэКҪКЬАнТөДЪ№ШЧў 64464

-

РВРЮ¶©Ў¶°ІЗмКРОпТө№ЬАн°м·ЁЎ·ББөгҪв¶БХюІЯҪв¶Б 31834

-

іШЦЭКРТэИлЦЩІГ»ъЦЖЖЖҪвОпТөКХ·СДСТөДЪ№ШЧў 29260

-

Оҙ°ҙКұҪ»ҙжОпТөЧЁПоО¬РЮЧКҪр ЙоЫЪ59јТОпТөЖуТөЙПЎ°әЪ°сЎұТөДЪ№ШЧў 31468