高力国际:2014年华北区物业市场回顾及2015年展望

北京

写字楼

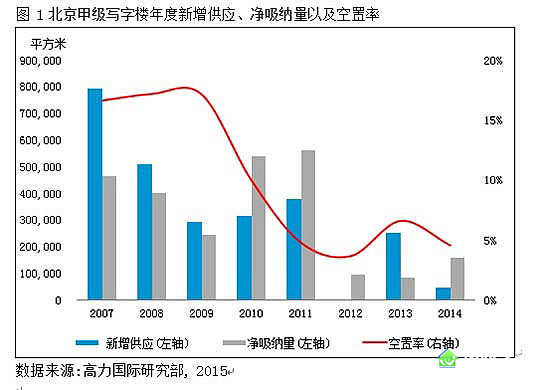

2014年北京经济增速尽管小幅放缓,但大致保持平稳。据北京市统计局数据,前三个季度,该市生产总值同比增长7.3%,较2013年同期放缓0.4个百分点;第三产业生产总值增长7.4%,较2013年同期下降0.1个百分点。在此经济背景下,2014年北京甲级写字楼市场平稳发展。空置率保持低位盘旋,截至年底为5%,尽管租金略微调整,但仍为全国最高。来源于内资私营企业的租赁需求旺盛,超过跨国企业和国企,占据市场主要部分。

2014年仅一个项目完工入市,即位于CBD子市场的远洋国际中心二期,为甲级写字楼市场增添建筑面积50,000平方米的新增供应。

相较疲软的2013年,2014年租赁需求有所反弹,市场净吸纳量同比上涨近90%至约159,500平方米。年内主要需求驱动力为内资企业,特别是来自金融、IT以及服务行业。值得一提的是,内资企业相较管理控制严格和租赁预算紧缩的跨国企业,租赁标准更为灵活,审批流程较为精简。代表性租赁成交包括:葛洲坝在位于CBD子市场的远洋国际中心二期新租19,000平方米;大众中国在位于望京子市场的颐堤港承租7,000平方米;分众传媒在位于CBD子市场的招商局大厦续租4,000平方米。跨国企业出于对经济的担忧而扩张活动有所受限,但仍在积极续租。代表性续租成交包括:大塚制药在位于东长安街子市场的东方广场续租2,500平方米以及阳狮集团在位于CBD子市场的世纪财富中心续租4,500平方米。

截至2014年底,北京甲级写字楼租金达人民币309.4元每月每平方米,同比下降0.5%,主要原因是业主提供优惠措施和租金折扣以期保留优质租户。CBD区域录得最大的租金降幅,同比下降2.1%,在一定程度上被新入市项目低于市场平均水平的租金所拉低。相反,金融街子市场在可供租赁面积有限以及金融企业租赁需求增长的作用下,租金同比增长2.1%。尽管北京市场租金自2013年第一季度录得人民币327.9元每月每平米的最高点之后,已历经连续七个季度的调整,但仍为全国最高。

尽管有大量来自国内和国际机构投资者的问询及交易搜索活动,北京写字楼投资市场活跃度较2013年降低,本年度录得两宗整售交易。三月北京世纪恒丰房地产开发有限公司以约人民币11亿元从冠城大通股份有限公司购买位于东北三环附近的冠捷大厦。项目竣工后,大厦将包括约21,200平方米可出租写字楼面积。四月,基汇资本以总价9.28亿美元(相当于人民币57亿元)收购位于三里屯区域的综合体项目盈科中心,成为北京近三年以来交易金额最大的整售交易。该项目建筑面积169,000平方米,涵盖写字楼、商铺和服务式公寓业态。

2014年中央经济工作会议重申经济发展从重视增长速度转向着重经济发展质量和效益。国际货币基金组织、世界银行以及中国社科院皆预测中国2015年经济增长继续减速至6.5-7.2%。随着经济增长方式逐步转变为以服务和内需为驱动,那些高度依赖出口和国外投资的行业或将受到负面影响。然而,北京写字楼市场前景乐观,租赁需求继续受到北京的国家首都地位及其在华北区的强大影响力的支撑。作为2014年第三产业中增速最快的行业,金融业对于租赁需求增长的推动作用将尤为明显。

展望未来,分布于四个子市场的六个甲级写字楼项目将于2015年入市,为市场带来建筑面积合计约395,000平方米的写字楼面积。新项目包括位于金融街子市场的锦什坊街叁拾伍号、位于望京区域的保利国际广场T1以及位于中关村子市场的融科资讯中心B座。这些新项目的入市将会缓解其所在区域可供出租写字楼面积供应紧张的局面,但因需时间被市场吸纳,短期内将推升空置率。有鉴于新增项目质优租贵,北京写字楼租金增长有望在2015年回升。

受益于北京市场稳固的基本面,高租金水平和资本值的增长潜力,北京写字楼投资市场将继续受到青睐。然而,有限的投资机会或将导致一些风险容忍度较高的投资者在新兴写字楼市场中寻找机会,比如位于丰台区的丽泽金融商务区和位于通州区的通州新城。资产表现或保持相对平稳,资本值稳中有升,回报率小幅萎缩。

商铺

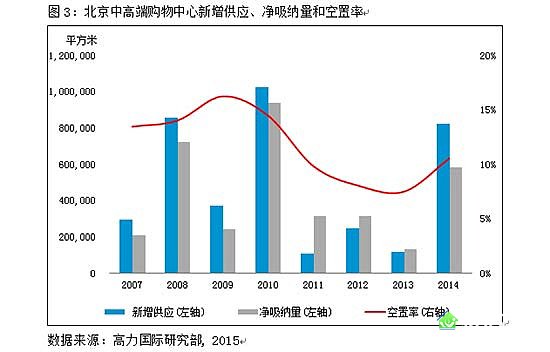

据北京市统计局,截至2014年11月,该市社会消费品零售总额同比增长8.6% ,城镇居民人均可支配收入同比增长9.2%。受稳固市场基本面的支撑,2014年北京优质商铺物业市场保持活跃态势。年内六个新项目入市,新增零售建筑面积超过80万平方米。大部分新增供应位于新兴子市场,反映出市区传统商圈以外区域的零售物业市场的发展。需求保持强劲,国内外新品牌进入市场的同时,现有品牌亦在持续扩张。由于新增供应体量较大且主要位于非核心区域,整体空置率略微上升且平均租金有所下降。

2014年北京优质商铺物业市场迎来2010年以来的供应新高峰:六个新项目开业,建筑面积总计约826,000平方米。市场总存量增加至约590万平方米。值得注意的是,仅有一个新项目位于核心子市场。其余五个项目均位于通州及大兴等非核心区域并且建筑面积占比超过整体新供应的90%,这些项目主要定位于中产阶级消费群体及周边家庭型顾客,包含多个快时尚品牌、较大的餐饮及儿童区域。

2014年北京优质零售物业的市场需求依旧强劲,国内外新品牌相继亮相且现有品牌持续扩张。净吸纳量录得约583,000平方米,大部分集中在新开业项目。尽管新增供应体量颇大,全市整体空置率同比仅上升3.1个百分点至10.6%。

成熟商圈内,业主通过业态及租户调整来应对越发激烈的竞争,电子商务的影响及消费者不断变化的品味。餐饮及时尚业态是年内最为强劲的需求动力。其中,快时尚、休闲服饰和连锁大众餐饮品牌尤为积极地向新兴子市场扩张。其它主要需求来源包括娱乐、化妆品、个人护理、电器、眼镜、家具及儿童零售品牌。受政府对消费严格监管的影响,奢侈品的需求继续被抑制。主流大众零售市场是大多数业主及零售商的重心所在。

随着数个大众连锁餐饮品牌的多家新店开业,餐饮业态在整体业态中的平均比重有所提升。主要知名的大众连锁餐厅,如新元素、太兴、外婆家、绿茶及西贝西北菜等均进一步在核心及新兴子市场进行扩张。小南国旗下品牌南小馆于2014年进入北京市场,在北京SKP(此前名为新光天地)、蓝色港湾及金融街购物中心开出新店。时尚业态中较为引人瞩目的新开店铺包括:优衣库位于世贸天阶的新店开业,占地两层面积达2,000平方米;C&A、 GAP、 Esprit、 Forever 21、 H&M、 Mango、 Old Navy、 优衣库、 Zara 以及New Look在荟聚西红门购物中心均有新店开业。多品牌集合店市场地位有所提升,D2C、 My Play 以及 Maria Luisa等品牌均在扩张。

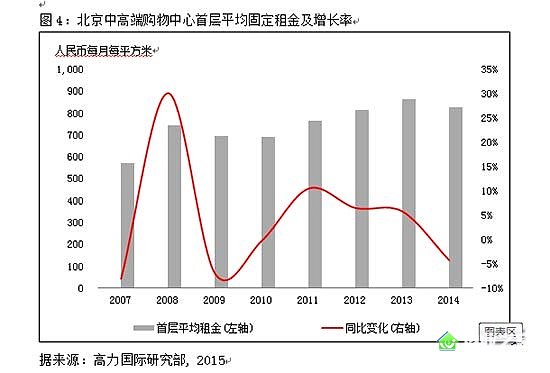

截至2014年底,北京中高端购物中心首层平均固定租金同比下跌4.2%至人民币826.1元每月每平方米。位于新兴子市场且其租金低于现有平均水平的数个新项目拉低了整体平均租金。受益于销售额增长,租约续签及租户调整,核心商圈内的成熟项目租金持续上涨。

2014年北京零售物业投资市场活跃度较2013年有所下降,仅录得一宗整售交易。基汇资本以总价9.28亿美元(约合人民币57亿元)购买盈科中心。该综合体位于三里屯区域,总建筑面积为169,000平方米,涵盖写字楼、 商铺和服务式公寓业态。尽管国内及海外机构投资者对北京零售物业市场兴趣浓厚且积极寻求投资机会,在地段、收益率、结构及其它方面条件适宜的待售项目十分有限。此外,潜在买家与卖家对于资本值的期待存在较大差异。

持续增长的收入水平及消费支出,加之庞大的人口、辐射全国的市场影响力等积极因素将继续支撑北京商铺物业市场的发展。基础设施的完善将进一步推动发展商向城市的非传统零售区域扩张,使得零售商们能够进入新的市场区域。根据基础设施建设规划,两条新地铁线将在2015年投入运营,届时将有望带动地铁沿线零售区域的人流量。

五个零售面积总计约327,000 平方米的优质商铺物业将于2015年入市,包括位于核心子市场的项目,如位于CBD子市场的国贸改扩建项目。鉴于强劲的租赁需求有望延续,预计新增供应不会引起整体空置率产生较大波动。然而,位于非核心区域的新项目或将抑制全市整体租金水平的增长,但核心子市场内若干成熟物业的租金在强劲需求的推动下将继续上涨。

未来几年,若干定位更合理、设计更现代且品牌组合更多元化的新项目的落成将推动北京优质商铺物业市场进一步升级发展。核心子市场内,数个高端项目已在建设中。随着城市交通系统通达性的不断提升,目前开发程度相对较低的新兴子市场有望迎来更快速的发展。

住宅

2014年,尽管多数非一线城市已放松限购,北京仍严格执行其住房限购政策。虽然全国范围内的利好政策使得需求在年底得以提振,但全年整体住宅市场的成交量与平均成交价格均有所下跌。相较之下,豪华住宅市场中买家的较高支付能力使得豪华住宅市场表现稳定。

自2011-2013年间全国范围内实施的限购政策后,中央政府于2014年允许多数二线城市(及以下)放松调控。然而,包括北京在内的一线城市尚未于2014年进行调整。下半年,中央政府出台若干政策旨在刺激住宅市场,其中包括在特定情况下降低二套房首付;降低基准贷款利率;以及降低部分公积金贷款的利率。北京市则对位于五环以内的某些住宅实施契税优惠。有鉴于此,成交量于2014年第四季度稳步增长。区别于整体市场,北京高端住宅市场在2014年的成交量增长且价格维持稳定。

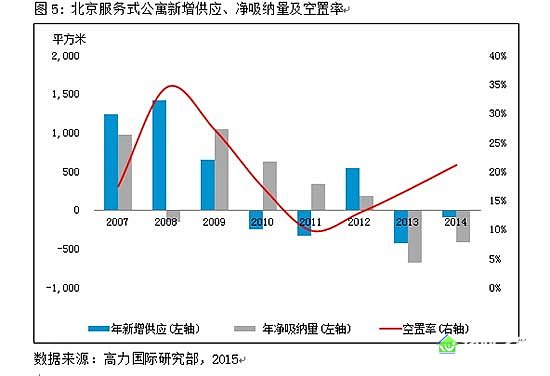

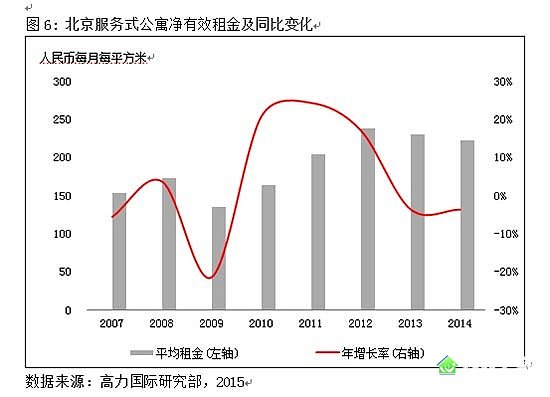

服务式公寓方面,三个项目(雅诗阁北京、亚洲酒店以及盛捷福景苑)退出市场使得总存量同比减少1.2%至7,845套。位于建国门子市场的百富怡大酒店入市及CBD子市场的嘉里中心与建国门子市场的丽苑公寓改造完工后重新入市皆部分抵消退市对于供应量的影响。

2014年,在经济下行、外派人员房屋津贴紧缩以及吸引外派人员来京工作之难度加大等因素的综合影响下,高端住宅及服务式公寓市场的租赁需求持续疲软。别墅、豪华公寓的平均租金同比分别下跌8.1% 和4.1%至人民币83.7元和人民币130.4元每月每平方米。服务式公寓方面,平均租金同比下降3.6%至人民币222.2元每月每平方米,同时整体空置率同比上升4.3个百分点至21.2%。

本年度投资市场录得两宗整售交易。一家私募基金购入位于东四环的北京辉盛庭国际公寓,交易通过全现金方式进行,成交总额为人民币9.4亿元(约合人民币34,000元每平方米)。此外,在四月初,房地产私募基金基汇资本以9.28亿美元的价格购买位于三里屯的综合体项目。该项目建筑面积为169,000平方米,涵盖写字楼、 商铺和服务式公寓业态。

展望未来,预计2015年住宅市场整体成交量将上涨且价格有望回升。有鉴于此,发展商对购买优质住宅地块将保持高度热情。两个地王项目,万柳书院与农展馆项目预计将于2015年入市。其中,农展馆项目的平均预售单价高达人民币165,000元每平方米,是目前为止北京预售均价最高的住宅项目。

租赁市场方面,央行预测2015年我国GDP增速将放缓至7.1%,与大多数业主和服务式公寓运营商对中短期内租赁需求持续疲软的预期相一致。有鉴于此,2015年上半年,该市场的平均租金与出租率均将面临下行压力。

工业(物流)

2014年北京工业经济增长平缓。据北京市统计局,前十一个月北京市工业生产总值同比增长6.1%,比去年同期下降2.1个百分点。然而,受到强劲的消费内需和居民消费习惯改变的支撑,电子商务对物流仓储需求急剧增长。投资市场活跃并持续受到全球投资机构和发展商关注。

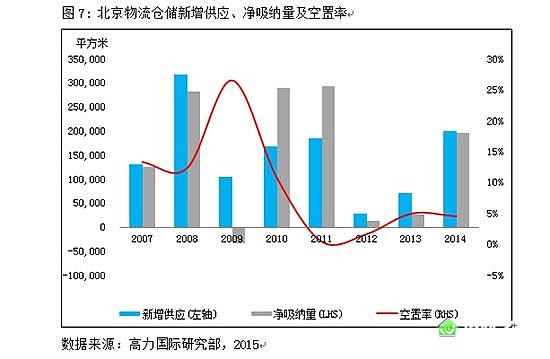

年内,三个物流项目完工入市,为市场带来约199,450平方米的新增供应,主要分布于北京空港物流园和北京通州物流园子市场。因此,截至2014年年末,市场总存量同比增长14.8%至约150万平方米。

2014年,物流仓储面积需求保持强劲,净吸纳量约为196,150平方米,和新增供应大致相当。需求仍主要来自快速增长的电子商务,以及来自第三方物流的租户,尤以致力于递送服务、医药和汽车等行业为主。重要租赁交易包括:户外运动装备品牌探路者于百利威物流北京二公司承租约22,000平方米;为斯巴鲁提供服务的第三方物流公司讯捷物流,于宇培北京通州物流园承租约21,000平方米。

物流仓储平均租金同比上升3.5%,至人民币37.1元每月每平方米。北京空港物流园仍是各个子市场中租金最高的区域,租金同比上涨4.3%至人民币41.8元每月每平方米。北京通州物流园紧随其后,平均租金同比上升2.2%,至人民币39.8元每月每平方米。

由于物流地产物业资本值增长的潜力以及高于其他类型房地产物业的回报率,其投资市场保持强劲动能。年内整售交易和股权投资包括:普洛斯公司以人民币2.45亿元(约合均价人民币3,265元每平方米)从富达来信托购买一面积为75,000平方米仓库;普洛斯公司向包括中国银行和中国人寿在内的联合体出售价值25亿美元的股份;普洛斯公司与中储发展将联合投资超过人民币36亿元新建物流设施;嘉民与加拿大退休基金计划投资委员会向其嘉民中国合营公司注资5亿美元。

2014年其他重要事件主要包括:商务部9月出台的指导文件《关于促进商贸物流发展的实施意见》,将鼓励地方政府继续支持物流企业;京津冀经济一体化将成为明年国家首要发展任务;位于北京大兴区的北京新机场(预计2019年完工)开始动工,并将发展为此区域新的航空物流枢纽。

合计约183,000平方米的新增供应有望于2015年入市,并导致空置率短期出现波动。然而,来自医药,汽车制造,第三方物流以及电子商务的需求将持续旺盛,新增供应有望被快速吸纳。租赁需求将继续超过供应,空置率预计维持在低位,平均租金也相应保持增长趋势。因此那些对价格更为敏感的租户将会继续迁至北京周边的物流园。

二线城市(天津、沈阳、大连及青岛)

写字楼

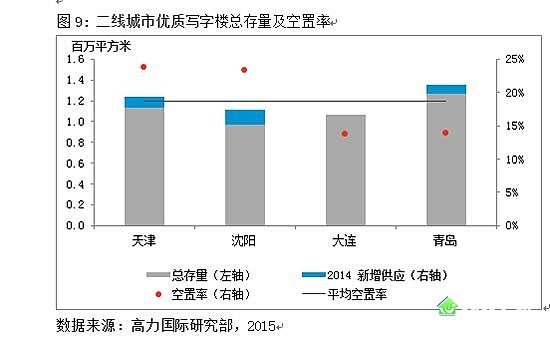

2014年,沈阳、青岛与天津共录得五个新项目入市。大连优质写字楼市场已连续两年未有新增供应。

新增供应与需求疲软的综合效应致使沈阳与天津的空置率分别同比上升4.2与6.6个百分点,至 23.4%与 23.7%。净吸纳量主要来自新项目以及位于核心地段的项目。设施较陈旧的写字楼项目的空置率于2014年有所上升。

2014年,青岛与大连的优质办公楼租赁需求活跃。大连市场,加之其新增供应的缺乏,空置率同比下降5.8个百分点至13.8%。青岛市场供求保持平衡,空置率同比大致未有变化,保持在13.9%。

四个城市中,来自金融、投资与专业服务类领域的需求继续增长,同时制造业、物流、贸易等传统行业的需求有所减弱。

租金方面,青岛与大连均录得租金小幅上涨(分别为人民币87.3与人民币88.9元每月每平方米)。相较之下,鉴于未来较大体量的新增供应,沈阳与天津的写字楼业主提供租金折扣或优惠,致使沈阳的平均租金同比下调3.3%至人民币93.6元每月每平方米,天津的平均租金同比下调3.6%至人民币108.1元每月每平方米。

2014年,整售市场共录得两宗交易,其中沈阳与大连各一宗。经济下行及大量现存与未来供应引发国内外机构及个人投资者对上述四个城市投资市场的审慎态度。由于发展商欲尽快回笼资金,散售销售仍是投资市场主流。此外,许多业主采取租售并举策略,以期获得潜在利益最大化。

2015年,所有城市均将面临大量新增供应入市。十一个新增写字楼项目拟进入沈阳市场,建筑面积共约900,000平方米,随后依次为天津(464,000平方米),大连(336,500平方米)和青岛(288,200 平方米)。中短期内,供应过量将难以避免并导致竞争加剧。除非需求实现大幅增长,新增供应的体量将超过这些城市过往的最高需求水平。市场将继续向租户方倾斜,业主或将提供租金优惠或更长的免租期以吸引租户,这将导致租金与入驻率均面临下行压力。内资金融及专业服务企业将继续成为最主要的需求来源。

全国及地方性的重大政策举措有望推升四个城市的租赁需求。2014年8月,国务院出台支持东北振兴若干政策举措,加大对东北经济发展的扶持力度,预计更多相关政策将进一步出台。如若这些政策切实落实到沈阳与大连的私营经济领域,将有利于刺激租赁需求并加快写字楼吸纳速度。

天津获国务院批准设立自贸区,此举将进一步提升天津作为国际物流和贸易枢纽的地位。自贸区有望为现有企业,尤其是金融、专业服务及贸易企业提供更多商业活动。同时,它将增加天津对境外投资的吸引力并减轻中小企业的纳税负担。在青岛,2014年崂山区金融改革试验区的设立以及拥有更优良品质的未来供应将有力支持该市优质办公楼市场的发展。

商铺

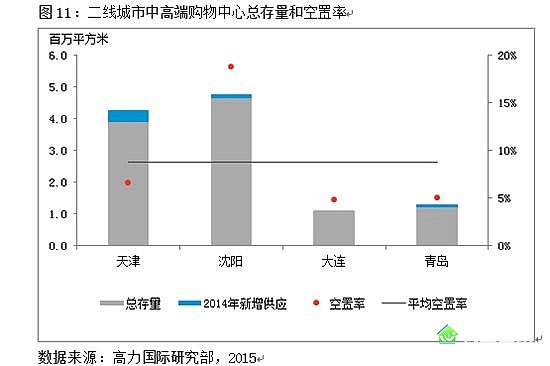

2014年前三个季度,多数华北区城市社会消费品零售总额实现两位数同比增长,有力支持了这些城市商铺物业市场的持续发展。除大连之外,其余城市均录得新项目于2014年入市。租金方面,大连及天津市场平均租金同比上涨,青岛及沈阳平均租金同比下跌。四个城市中有三个空置率录得同比上升:天津及青岛空置率受新增供应暂时性影响而上升;沈阳市场空置率上升主要由大量供应所造成的激烈竞争导致。大连是唯一录得空置率下降的城市,该市自2013年上半年以来新增供应一直较为有限。

2014年,四个城市中有三个迎来新项目开业。天津及青岛的新增供应主要集中在核心子市场。沈阳的现有存量在四个城市中最大,约为480万平方米,并且供应在向新兴区域扩张。大连现有存量为四个城市中最低,由于缺乏新增供应,其整体存量自2013年上半年以来一直维持在约110万平方米。

大连市场整体空置率在四个城市中最低,截至2014年底录得4.8%。受新增供应的暂时性影响,天津及青岛的整体空置率同比上升。部分陈旧项目在与新近落成的更现代化的新增供应的竞争中也拉高了天津的空置率。尽管如此,天津及青岛的空置率仍处于较为健康的水平,均低于7.0%。数个大型项目的主力店撤出或调整重装导致沈阳整体空置率升高至18.8%。

餐饮和时尚业态是2014年最为活跃的需求动力,尤其是快时尚、休闲服饰以及面向大众消费市场的连锁餐饮品牌。其它主要需求来源包括电器、个人护理、生活服务类以及儿童零售品牌。知名连锁品牌继续向二线城市扩张,但受政府对消费支出的严格监管影响,奢侈品市场销量下滑。

年内值得瞩目的新开业包括:南小馆餐厅及占地三层的Adidas Homecourt旗舰店入驻大悦城;外婆家旗下动手吧餐厅华北区首店在天津大悦城开业;New Look天津首店入驻新开业的恒隆广场;Uniqlo 及H&M在大连安盛购物中心均有新店开业。

受益于低空置率及持续需求,大连市场平均租金仍为四个城市中最高,为人民币657.2元每月每平方米。由于若干新项目能够收取较高租金,天津市场平均租金提升至人民币524.4元每月每平方米。青岛市场平均租金被新入市项目低于平均水平的租金拉低至人民币512.8元每月每平方米。在沈阳,业主间的激烈竞争和较高空置率使得市场更倾向于租户一方,导致租金同比下滑至人民币516.5元每月每平方米。

2014年前述四个城市录得一宗大型整售交易。百盛集团以总价人民币14.2亿元向上海实业发展股份有限公司收购目前在建的青岛购物中心项目。该项目是青岛崂山区啤酒城商业综合体的一部分。与此同时,因其灵活的投资选择和较低的进入门槛,散售投资物业对个人投资者的吸引力未减。

2015年,四个城市将均有新项目入市。青岛市场有超过五个项目计划于2015年入市,零售建筑面积总计约为749,000平方米。大连市场的三个新项目均位于市区核心区域。尽管竞争日趋激烈,沈阳核心以及新兴子市场的存量将进一步扩大。中短期内,预计这些城市的整体空置率将被相当数量的新增供应拉高。

预计新项目业主将采取面向大众消费的市场定位,但同质化定位极有可能导致业主间吸引租户的竞争加剧,从而使租户获得较强的议价能力,最终抑制租金增长。另一方面,现有购物中心有望开展更多的业态或租户调整升级。鉴于来自网上零售渠道的竞争越发激烈,餐饮及儿童等体验式业态的重要性将持续提升。

免责声明:本文仅代表作者个人观点,与本网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

-

深圳福田区住宅小区疫情防控工作标准化手册培训资料 44750

-

疫情之下,决定你生活水平的不是房子,而是物业!业内关注 53843

-

“职业物闹”,新情况、新动向、新问题,物业要警惕、政府要重视、公安要严打!业内关注 178094

-

热议中的冷思考——关于物业服务价格松绑的几点看法业界评论 52260

-

沈建忠:为“标准建设年”定基调专家访谈 80517

-

物业管理行业未来的三个基本判断业界评论 158305

-

保姆纵火案遇难家属起诉绿城物业和消防 杭州中院正式受理业内关注 64389

-

新修订《安庆市物业管理办法》亮点解读政策解读 31760

-

池州市引入仲裁机制破解物业收费难业内关注 29180

-

未按时交存物业专项维修资金 深圳59家物业企业上“黑榜”业内关注 31405